摘要

指数走势情况:

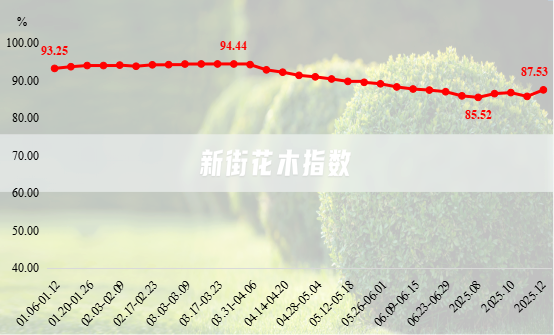

2025年,新街花木产品价格指数呈“先扬后抑”态势。一季度指数缓慢上行,于3月底达年内峰值94.44点;二、三季度指数持续下滑,至8月收于85.52点,为年内低点。四季度小幅回升,最终收于87.53点。产业景气指数整体表现良好,全年均位于荣枯线上方运行。主要得益于政府政策利好、节假日效应带动消费等因素影响,种植户的政策信心指数、花木市场景气指数高位运行,为产业景气指数稳定在景气区间提供核心支撑。产业发展指数小幅下滑,指数收于90.50点,同比下降2.76个百分点。主要是受市政基建项目投资锐减、房地产市场持续调控等多重因素叠加影响,产业链下游园林绿化工程企业整体经营承压。

2026年一季度行情研判:

2026年一季度新街花木市场行情将呈现“节前上行、节后回落”的阶段性特征,春节前后的市场需求差异成为主导行情波动的核心因素,季节性表现显著。节前受春节景观布置的消费需求与绿化工程年前赶工的采购需求双重拉动,市场交易活跃,各类苗木走货顺畅,价格指数稳步走高,优势品种涨势尤为明显;节后则因绿化工程复工筹备、开工节奏放缓,工程用苗采购需求大幅缩减,市场进入短期需求空档期,交易热度回落,苗木价格随之下行,整体行情呈现阶段性承压。

一、新街花木价格指数运行分析

(一)新街花木价格指数先扬后抑

一季度为销售旺季,各类苗木交易活跃,推动新街花木产品价格指数整体缓慢上行,至3月底(03.24-03.30)达到94.44点,为年内峰值。二、三季度市政工程、公园建设等项目对苗木采购需求逐渐减少,苗木市场进入传统销售淡季,新街花木产品价格指数持续下滑,至8月收于85.52点,为年内低点。四季度以来天气转凉,同时多地绿化项目陆续开工,花木产业进入传统销售旺季,价格指数波动上行,最终收于87.53点。

图1 新街花木价格指数运行走势

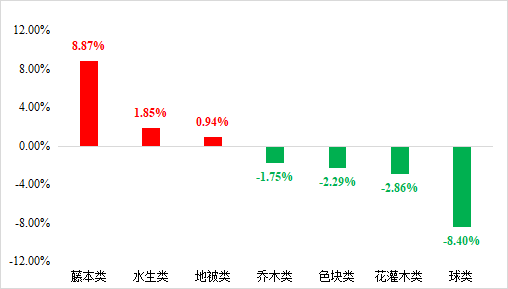

细分来看,新街花木产品分类包含色块类、地被类、花灌木类、乔木类、藤本类、球类及水生类共计七大类。2025年,七大类品种价格指数呈现“三涨四跌”运行态势。其中,藤本类、水生类和地被类产品价格指数小幅上行,花灌木类、乔木类、球类和色块类产品价格指数均有不同程度的下滑。2025年各大类品种价格指数涨跌情况如下图所示:

图2 七大细分品类涨跌情况

藤本类苗木具有攀缘生长的生物特性,主要用于垂直绿化、庭院装饰等场景,能够依托支架实现立体空间覆盖,既可以高效利用纵向空间拓展绿化面积,又能通过枝叶密集覆盖形成垂直遮阴层。双重优势使其二、三季度移栽需求增多,行情有所上涨,价格指数年内整体上涨8.87%。

水生类苗木行情上半年偏稳运行,进入三季度,水生类苗木移栽过程中根系生理活动受高温干扰较小,其移栽存活率较高,且人工湿地建设、水体生态修复工程对观赏型挺水植物、浮叶植物的需求有所增加,推动水生类产品价格指数小幅上行,年内整体上涨1.85%。细分品类中,水生美人蕉价格上涨幅度相对较大,是推动水生类产品价格指数上涨的主要原因。

地被类苗木行情表现涨后趋稳,1-4月在市政绿化工程、生态修复项目及公园绿地建设持续推进的背景下需求有所增加,行情稳步上行;5-6月,托易成活、生长快、易管理的特性,地被类苗木需求保持相对稳定,行情微幅震荡;7-9月,多地进入雨季末期,土壤墒情较好,有利于地被植物的移栽和成活,进一步拉动地被类苗木行情上涨;10-12月,随着天气转冷,地被植物进入销售淡季,行情逐步回落,但年内仍微幅上涨0.94%

球类苗木生产依赖人工修剪和养护,劳动力成本占比相对较高。2025年球类苗木市场需求增长缓慢,叠加行业存圃量过剩的结构性矛盾,行情处于历史较低水平,种植户经营压力较大,普遍处于亏损状态。不少种植户为缓解经营压力,多降价促销,致使球类行情缓慢下探,价格指数年内整体下降8.40%。

花灌木类苗木价格指数1-9月整体表现平稳,略有波动;10-12月随着气温降低,园林绿化工程施工进度放缓,花灌木类苗木市场需求明显减少,价格指数呈现下行趋势,年内整体下滑2.86%。

色块类苗木主要用于城市绿化和公园建设等场景,是各类苗木中存量最大的苗木,1-3月在春节消费氛围及春季集中开工带动下稳步上涨;4-8月受苗木产业淡季及高温天气影响较大,价格指数持续下滑;9月以来多地进行公园改造、道路绿植补种等工作,色块类苗木秋季应用场景增多,需求持续回升,带动价格指数同步回升,年内整体下滑2.29%。

乔木类苗木价格指数小幅下滑,2025年整体下滑1.75%。据市场调研,耕地“两非”整治,腾地清苗仍在持续,2025年是政策阶段性收官的重要节点,乔木类因单位面积占用耕地较多,成为退苗还耕重点对象,目前市场上“清地苗”仍较多,是导致乔木类苗木市场行情缓慢下探的主要原因。

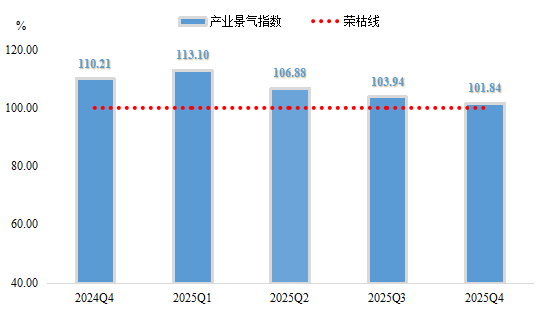

(二)新街花木产业景气指数整体表现良好

2025年,新街花木行业景气指数整体表现良好,连续四个季度位于荣枯线上方运行,行业景气度韧性较高。具体运行情况如下图所示:

图3 产业景气指数走势

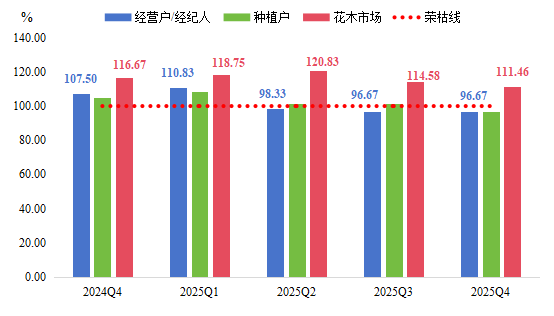

具体来看,一季度浙江多地乡村绿化工程、城市景观提升项目及公园配套绿化建设全面铺开,各类苗木需求持续升温,经营户/经纪人订单量较往年同期有所增多,种植户对苗木价格预期普遍向好,均对本季度市场供需行情及自身盈利持较高预期,推动经营户/经纪人、种植户景气指数稳步上升至110.83点、108.33点和118.75点位于景气区间运行。

二季度,花木市场逐渐进入传统销售淡季。一方面,苗木进入旺盛生长期,不少苗圃集中起苗,市场供应持续宽松,直接牵动市场行情;另一方面,此阶段高温多雨天气频发,导致市政工程施工进度放缓,原本的花木采购计划随之调整,市场需求因此出现缩减。经营户/经纪人对本季度花木供需行情、自身盈利预期有所降低,景气指数收于98.33点,位于荣枯线下方运行。种植户对本季度销售信心、盈利预期也相应受到影响,景气指数下降至101.67点,但仍处于景气区间。

三季度,庭院景观、旅游以及休闲度假产业等领域对苗木的需求有所增长,自8月中下旬起各类小苗的价格开始呈现上升趋势,苗木市场的整体行情逐渐复苏。同时,随着气候逐渐转凉,众多地区的工程项目相继启动,短期内对苗木的需求将持续上升。有力地提振了新街花木行业种植户、花木市场的信心,三季度景气指数分别收于101.67点、114.58点,高于荣枯线1.67、14.58点。而经营户/经纪人因前期高温天气影响,订单量有所下降,对三季度盈利持保守预期,景气指数收于96.67点,略低于荣枯线3.33个百分点。

四季度天气转冷,经营户/经纪人、种植户对本季度盈利情况和供需情况持较低预期,景气指数均收于96.67点,位于非景气区间。花木市场方面,得益于国庆假期和天气转凉等有利条件,花木市场客流量和车流量较上季度有所提升,花木市场景气指数收于111.46点,仍位于较高景气区间。

图4 产业景气指数细分指数走势

(三)产业发展指数小幅下降

2025年,新街花木产业发展指数小幅下滑,指数收于90.50点,同比下降2.76个百分点。具体运行情况如下图所示:

图5 产业发展指数走势

近年来,受市政基建项目投资锐减、房地产市场持续调控等多重因素叠加影响,产业链下游园林绿化工程企业整体经营承压、业绩表现不佳,直接导致工程用苗木市场需求显著萎缩,苗木价格持续走低。与此同时,国家耕地保护政策不断深化,各地针对非农化、非粮化的“两非”专项整治已全面进入常态化、制度化阶段,花木种植可用土地面积持续缩减,种植成本上升、产能受限,进一步加剧花木企业经营效益下滑。需求端疲软与供给端收缩双重压力相互交织,共同成为当前花木产业发展指数整体下行的核心原因。

二、新街花木指数分析总结

(一)涨幅前五品种简析:

价格涨幅前五品种中,瓜子黄杨涨幅最为亮眼,2025年整体上涨35.80%。分析来看,2024年瓜子黄杨市场价格持续低位运行,受此影响,2025年上半年不少种植户缩减施肥、修剪等田间精细化管理投入,部分苗圃甚至因管护成本与收益倒挂而进入弃管状态,导致市场上优质瓜子黄杨苗木供给量明显减少,1-8月行情稳中有降,9-12月行情整体攀升,最终使得指数2025年上涨仍较为明显。

小兔子狼尾草(34.43%),是最低矮的观赏狼尾草,在园林绿化中可以与其他观赏草或宿根花卉相互配置组合用于花坛、花境,也可以单种丛植或小片种植。从市场行情看,该品种2025年需求整体较高,年初价格受春季绿化工程集中开工推动,呈现阶段性上涨,此后因持续稳定的市场需求支撑,价格一直维持在相对高位。

常春藤(31.33%),主要应用于高架桥、立交桥的立柱旁,能美化外观,也可让其攀附在墙壁、大树上,形成独特的绿色景观,最佳移栽时间为3-5月。市场前期走货较为顺畅,行情在2-4月上涨较为明显,进入二季度后期,随着市场供需趋于平衡,行情转入稳定运行阶段,价格波动幅度收窄。三季度城市更新、立体绿化等项目需求较多,推动其行情继续稳步上升,随后高位企稳,年内行情涨势较为明显。

亮绿忍冬(27.30%),分析来看,亮绿忍冬观赏性强,且生长旺盛,极耐修剪,能够满足园林景观设计中对植物造型和长期观赏的需求。同时,它耐寒力强,可耐极端低温-20℃,也能耐高温。上半年行情缓慢下滑,7-8月行情稳中有升,9-10月在旺季推动下,行情进一步上涨,随后高位企稳,年内整体表现上涨。

扶芳藤(25.00%),具备极强的环境适应能力,既耐寒(可耐受-15℃低温)又耐热(38℃高温仍能正常生长),耐阴性出色,在光照不足的环境下依然保持良好长势,同时还有较强的抗旱性和耐贫瘠能力,2-4月、三季度城市更新、立体绿化等项目需求较多,推动其行情稳步上升,目前行情维持在相对高位。

表1 2025年构成品种涨幅前五情况统计

涨幅前五品种(%) | |

瓜子黄杨 | 35.80 |

小兔子狼尾草 | 34.43 |

常春藤 | 31.33 |

亮绿忍冬 | 27.30 |

扶芳藤 | 25.00 |

(二)跌幅前五品种简析

价格跌幅前五品种中,水果蓝行情下滑最为明显,年内整体下滑49.25%。分析来看,2025年1月,受各地绿化工程进入年前抢工期影响,需求明显增加,带动价格小幅上涨;2-8月,随着气温逐渐升高,水果蓝生长速度加快,市场供应量持续增加,但需求并未同步增长,导致供大于求的局面进一步加剧,行情持续下探。三季度随着园林绿化工程施工旺季的逐渐临近,叠加终端景观项目对特色彩叶地被植物的需求集中释放,水果蓝市场采购需求有所回升。但进入四季度后再次回吐前期涨幅,目前价格在低位徘徊。

金森女贞球(-35.33%),前几年热度较高的苗木品种,近两年受“两非”整治影响较大,目前市场上库存仍较多,且市场上以黄色为代表的金叶女贞、金叶小檗等低价苗木竞争激烈,绿化单位为控制成本,偏向选择价格更低的黄色系苗木,进一步加大了金森女贞球价格的下行压力,2025年金森女贞球价格呈缓慢下滑态势,目前行情处于历史较低位。

亮晶女贞(-31.85%),其市场行情受季节性因素影响较大。一季度是绿化工程的施工旺季,亮晶女贞作为常用的绿化苗木,需求相对较高,价格持续上涨。进入二、三季度,高温天气不利于亮晶女贞的移栽和养护,绿化工程对其需求明显减少。同时,夏季也是亮晶女贞的生长旺盛期,苗圃的供应量增加,市场供过于求的状况凸显,价格持续下滑,四季度行情虽有所回升,但难以扭转前期降幅。

黄金菊(-30.23%),上半年下滑态势明显,下半年有所回升。分析来看,2024年下半年黄金菊行情持续走高,带动种植户扩产积极性明显增加;加之其培育周期较短,导致2025年上半年市场呈现产能过剩态势,压制价格走势;同时,黄金菊易患褐腐败病,需要定期检查,病害高发期为每年3至4月,上半年正值黄金菊病害高发期,整体品质有所降低,进一步对价格形成下行压力。进入三、四季度,随着城市更新、公园绿化项目增多,黄金菊的市场需求逐步回暖,部分项目对其采购量有所增加推动价格出现一定程度的回升,但由于前期跌幅较大,全年整体价格仍呈下降趋势。

黄馨(-29.41%),黄馨四季常绿,适应性强、易于栽培、耐修剪、管理粗放等优点,也使其在园林绿化中得以广泛应用,能开出金黄色小花。花期是每年的3-5月,具有较高的观赏价值,其年后行情稳步上升,进入三季度后,观赏价值有所降低,行情逐步回落。

表2 2025年构成品种涨幅前五情况统计

跌幅前五品种(%) | |

水果蓝 | 49.25 |

金森女贞球 | 35.33 |

亮晶女贞 | 31.85 |

黄金菊 | 30.23 |

黄馨 | 29.41 |

三、新街花木2026年一季度行情走势预测

春节前:消费与工期双重拉动,行情上行

2026年一季度春节前阶段,新街花木市场受节前消费氛围与赶工需求双重驱动,整体行情或将呈上行态势,交易活跃度有望提升。一方面,春节期间景观布置、庭院绿化等消费端需求释放,带动特色观赏苗木采购量增加;另一方面,各地园林绿化工程为抢抓年前施工窗口期,集中推进苗木采购工作,工程用苗需求大幅增长,各类主流苗木品种走货顺畅,藤本类、地被类、水生类等优势品种价格稳中有涨,乔木类、色块类等常规品种也随采购需求增加迎来阶段性行情回暖,整体价格指数将呈稳步走高趋势。

春节后:开工节奏放缓,行情阶段性下滑

春节后至一季度末,新街花木市场行情将随工程开工节奏放缓呈现阶段性下滑。节后各地绿化工程普遍存在复工筹备、人员调配等衔接期,开工进度整体偏缓,工程用苗采购需求大幅减少,市场进入短期需求空档期;同时,节前集中采购已完成大部分工程苗储备,节后补购需求有限,叠加部分品种市场供应充足,苗木交易热度回落,各类品种价格均出现不同程度松动,其中球类、花灌木类等存圃量偏高的品种行情承压更明显,整体价格指数将随市场供需变化同步下行。

整体来看,2026年一季度新街花木市场行情将呈现“节前上行、节后回落”的阶段性特征,春节前后的市场需求差异成为主导行情波动的核心因素,季节性表现显著。节后则因绿化工程复工筹备、开工节奏放缓,工程用苗采购需求大幅缩减,市场进入短期需求空档期,交易热度回落,苗木价格随之下行,整体行情呈现阶段性承压。