导读:

2024年三季度,中药材市场呈现出价格秩序规范化以及行情季节性回调等特点。政府层面加大了对市场价格秩序的监管力度,严打哄抬价格、囤积居奇等违法行为,有效维护了市场公平竞争的环境。这一系列措施的实施,使得中药材价格的大幅上涨现象得到了明显缓解,更多品种的价格涨幅均在合理的范围内。此外,三季度通常为中药材市场的相对淡季,前期热点品种价格开始回调,市场内品种总体呈“跌多涨少”的局面。

据“中国·安国中药材指数”信息系统监测,截至9月最后一周(09.23-09.29),安国中药材价格指数收于146.85点,较二季度末150.14点回落2.19%,较年初146.26点仍上涨0.40%。安国中药材市场景气指数呈现明显淡季特征,整体表现较二季度有所下降。安国中药材产业发展指数继续上升,为154.45点,环比同比双升;产业规模、生产效益和创新发展三大细分指数均同步走高。安国中药材市场影响力指数小幅回落,为120.83点,环比下降4.05个百分点;市场搜索热度和网络热度指数一升一降。

一、2024年三季度安国中药材指数的主要表现

(一)安国中药材价格指数平稳回落

三季度正值中药材市场淡季,继上半年部分热点品种拉动指数连续回升达到150.14点高位后,安国中药材价格指数由升转降,9月最后一周指数收于146.85点,季度内回落2.19%。据统计,2024年三季度安国中药材价格指数平均值为148.60点,较二季度平均值148.51点微升0.06%。根据各周价格指数变动来看,8月和9月最后一周指数下降相对明显,环比均下降0.33%,而其余各周跌幅则多数位于0.20个百分点以内。

图 1 2024年安国中药材价格指数走势及三季度各周环比涨跌情况统计

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类,2024年三季度各子类中药材价格指数涨跌情况如下图所示:

图 2 安国中药材各细分子类价格指数涨跌情况统计

各细分子类中,树脂类中药材价格指数为唯一上涨品类,三季度上涨1.76%;代表品中,尽管阿魏、安息香等品种价格下跌,但乳香行情的明显上涨,不仅抵消了其他品种下跌的影响,还进一步推动树脂类中药材价格指数上涨。植物花类中药材价格指数跌幅最为显著,季度内整体下降5.33%;34个植物花类品种中,价格下跌品种有16个,占比约47.06%,上涨品种有10个,占比约29.41%。其中,丁香和槐花跌幅较大,三季度价格指数分别下跌33.33%和32.17%。矿物类和其他类中药材价格指数整体跌幅较小,季度内分别下降0.08%和0.19%。代表品中,寒水石、辰砂、龙齿、胆南星、龟甲胶、熟地黄以及樟脑等行情较二季度有所变动。

(二)安国中药材市场景气指数淡季特征明显

三季度,安国中药材市场景气指数淡季特征明显,整体表现较二季度有所下降。

图 3 2024年4-9月安国中药材市场景气指数走势

7月,安国中药材市场景气指数为95.15点,较6月回升0.75个百分点,经营类和信心类景气指数同步回升。当月,为进一步规范中药材经营者市场价格行为,保证中药材市场整体价格秩序平稳,安国市市场监督管理局开展中药材价格专项检查行为。此次检查以中药材信息部为检查对象,重点检查是否存在哄抬价格、囤积居奇,捏造、散布涨价信息,推动商品价格过高、过快上涨,扰乱市场价格秩序等行为。此次检查,在一定程度上稳定了中药材市场价格,多数品种价格出现由涨转稳的走势,部分常用品种交易量也趋于稳定,市场内药商经营类和信心类景气指数小幅回升。

8月,安国中药材市场景气指数为92.40点,较7月下降2.75个百分点,经营类和信心类景气指数均收于92.40点。8月,中药材市场内各品种中药材销售减缓,行情表现疲软,持货者出货意愿增强,许多买家由积极买入转为观望态度。前期对于市场趋势谨慎判断的商家,多获利清仓;仍有商家备货期间处于高位,目前期盼出货兑现,但由于目前中药材市场销售旺季还没有到来,药企也多按需采购,因此市场内成交较上半年明显减少,商户经营类和信心类景气指数双双回落。

9月,安国中药材市场景气指数为93.00点,较8月微升0.60个百分点,经营类和信心类景气指数也均微幅抬升,分别为93.20点和92.80点。据市场调查,9月为市场从淡季向旺季的过渡期,从实际的市场货源销售情况来看,各大物流渠道的货物量略有增多,市场活跃度正在缓慢提升。按照往年的市场规律,在国庆假期之后,中药材市场将迎来需求旺季,市场人气也会陆续回升,市场成交情况也有望得到改善。

(三)安国中药材产业发展指数继续上升

三季度,安国中药材产业发展指数继续上升,收于154.45点,环比上升12.00个百分点,同比上升4.60个百分点。

图 4 安国中药材产业发展指数走势

产业发展指数下设产业规模、生产效益和创新发展三大细分指数,三季度三大细分指数同步走高。

图 5 安国中药材产业发展细分指数走势

三季度发展规模指数为179.99点,环比上升16.30个百分点。细分指数中,资产总额、销售总额和从业人员数指数均有所上升,分别达到191.37点、218.83点和116.38点。值得一提的是,安国光明饮片、祁安药业、河北蔺氏盛泰药业等一众药企资产总额和销售总额三季度增长显著,成为拉动发展规模指数上升的重要驱动力。

三季度生产效益指数为132.75点,环比回升15.28个百分点。细分指数中,受中药原料价格高企影响,企业成本利润率和利税总额等盈利指标较二季度有所下降,指数分别为99.40点和175.53点,环比分别下降7.89和1.86个百分点。但值得注意的是,企业固定资产增长率和库存周转率却出现了上升趋势,这表明企业在加大投资的同时,提高了资产管理效率,有助于缓解因成本压力带来的资金流动性紧张局面,也成为推动生产效益指数不降反升的主要因素。

三季度创新发展指数为154.25点,环比上升5.03个百分点。细分指数中,本科及以上学历人员占比、中药相关专业毕业生占比和中药材相关商标数指数上升明显,分别为155.69点、146.02点和247.92点,环比分别上升11.62、3.66和12.50个百分点,为推动安国中药材行业转型升级奠定坚实的基础。

(四)安国中药材市场影响力指数小幅回落

三季度,安国中药材市场影响力指数小幅回落,为120.83点,环比下降4.05个百分点。

图 6 安国中药材市场影响力及细分指数走势

三季度,安国中药材市场网络热度指数为159.73点,较二季度回落18.79个百分点。在第七届京津冀中药材产业发展大会闭幕后,三季度安国中药材市场整体网络报道量和传播范围较二季度有所下降,指数回落,但仍高于一季度水平。安国中药材市场搜索热度指数继续回升,为81.93点,环比上升10.69个百分点。三季度后期,北方秋季产新品种逐步拉开序幕,半夏、北沙参等均为河北安国地产品种,市场关注度较高,吸引了不少专业买家和消费者的目光,搜索热度指数因此得以提升。

二、三季度指数构成品种价格涨跌分析

2024年三季度,安国中药材价格指数所监测的571个品种中,上涨品种数有119个,较二季度减少49个,约占整体的20.84%;有192个品种价格下跌,较二季度增加47个,占比约33.63%;剩余260个品种价格无明显涨跌,占比约45.53%。

涨幅结构分布:

三季度价格指数上涨的119个品种中,涨幅在5%以下的品种数量最多,有67个,占比达56.30%;涨幅介于5%-15%之间的品种有39个,占比约33.77%;涨幅在15%-30%之间的品种有9个,占比约7.56%;涨幅在30%及以上的品种有4个,占比仅为3.36%。可以看出,价格上涨的品种中,半数品种涨幅位于5%以下,九成品种涨幅位于15%以下。

图 7 2024年三季度安国中药材价格指数构成品种涨价品种分布统计

跌幅结构分布:

三季度价格指数下跌的192个品种中,跌幅在5%以下的品种有75个,占比约39.06%;跌幅介于5%-15%之间的品种有77个,占比约40.10%;跌幅在15%-30%之间的品种有35个,占比约18.23%;剩余5个品种跌幅在30%及以上,占比约2.60%。可以看出,价格下跌的品种中,八成品种跌幅位于15%以内,跌幅在15%以上的品种数要明显多于涨幅在15%以上的品种数。

图 8 2024年三季度安国中药材价格指数构成品种跌幅分布统计

涨、跌幅结构横向对比:

对比二季度,三季度涨幅在15%-30%和30%及以上两个区间的品种占比明显减少,涨幅在5%-15%以及5%以下两个区间的品种占比均有扩大。三季度,跌幅分布结构变化相对较小,主要呈现出跌幅在15%-30%之间的品种占比扩大,以及跌幅在5%以下的品种占比减少两个特征。总体而言,三季度,中药材市场价格秩序更加规范,价格操纵和非理性哄抬现象得到了有效遏制,具体表现为价格大幅上涨品种占比明显下降,更多品种价格涨幅处在合理区间。同时,三季度作为中药材的传统淡季,市场成交活跃度下降,多数中药材品种价格有所松动,跌幅分布更加均衡,在15%-30%之间的跌价品种占比较二季度有所增加,市场内部调节机制的有效性正在逐步增强。

注:左图为各涨幅区间占比对比,右图为各跌幅区间占比对比

图 9 2024年二季度和三季度中药材品种涨跌分布对比统计

涨跌幅前五品种行情分析:

三季度,价格指数涨幅前五品种分别为冬瓜子(124.58%)、冬瓜皮(69.05%)、虻虫(45.95%)、泽漆(34.62%)、旱莲草(27.78%)。

冬瓜子/冬瓜皮,在生长期受涝灾影响,今年长势欠佳,导致产量有所下降。同时,由于原料供应量较少且价格较高,食品厂暂停加工,导致市场来货紧张,行情持续攀升。现市场冬瓜子因质量不等多喊价在160-200元/公斤之间;冬瓜皮一般货多报价在14元/公斤上下,优货多报价在20元/公斤上下。

虻虫,四川广元作为传统的虻虫产区,近年来面临着虻虫捕捉难度加大的挑战。主要原因在于近年来牛价较低,传统养牛农户逐年退出养殖舞台,虻虫作为一种主要吸食家畜血液为食的虫类来说,数量也随之减少。今年产地货源较为紧张,几乎无货可寻,现市场虻虫一般货价格在1300元/公斤,优质大个货报价在1600元/公斤。

泽漆,今年生长期雨水量大,导致部分植株因为水淹而死亡,这直接影响了新货的产出量,市场供应量减少,价格有所上涨。

旱莲草,近期,红旱莲的市场到货量较为薄弱,价格明显上涨,带动旱莲草品种平均价格上行。但值得注意的是,市场内流通仍多以墨旱莲为主,该品种货量充足,走势略显低迷。

表 1 2024年三季度价格指数涨跌幅度前五品种统计

涨幅前五(%) | 跌幅前五(%) | ||

冬瓜子 | 124.58 | 蟋蟀 | -52.56 |

冬瓜皮 | 69.05 | 白芷 | -42.35 |

虻虫 | 45.95 | 香薷 | -34.85 |

泽漆 | 34.62 | 丁香 | -33.33 |

旱莲草 | 27.78 | 槐花 | -32.17 |

价格指数跌幅前五品种分别为:蟋蟀(-52.56%)、白芷(-42.35%)、香薷(-34.85%)、丁香(-33.33%)、槐花(-32.17%)。

蟋蟀,8月新货陆续上市,主要为虫类商家经营,近期持货者喊价不及前期,货源按需销售中,现市场蟋蟀零售价在60-65元之间/公斤,商家关注力度一般。

白芷,受近两年高价刺激,主产区与新产区种植面积均有所扩大,虽然今年部分产区受雨灾减产,但由于整体种植面积的增加,导致产量大增,自产新以来行情持续回落。

香薷,8月正值产新,今年新货产出量明显增多,产新后行情下滑,近期商家关注力度一般,行情暂时稳定,现市场香薷因质量及持货成本不同,多喊价在5.5-8元/公斤之间。

丁香,今年新货产出有量,且缺乏实际需求的有效拉动,商家关注度不高,货源走动也较慢,行情疲软下滑,近期行情小幅反弹,目前公丁香多报价在50-54元/公斤之间。

槐花,今年产量增加,行情逐步下滑,目前市场滞留货源较多,后期仍需市场需求的有效拉动。

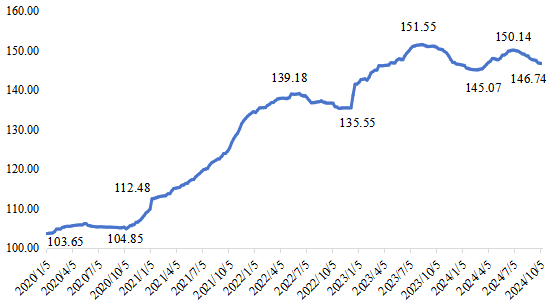

三、新冠疫情以来安国中药材市场行情回顾

2020年,上半年中药材市场整体需求萎缩,除疫情品种需求有增,多数品种需求下滑,安国中药材价格指数整体呈震荡走势。下半年,在国内疫情得到基本有效控制的背景下,中药材市场人气回升,商家积极进场,与上半年形成了鲜明的对比,安国中药材价格指数四季度增速明显加快,形成“翘尾”走势。

2021年,中药材市场整体回暖,多数中药材品种价格均出现了不同程度的上涨,成为了大周期的历史节点。前几年部分品种“药贱伤农、药贱伤大户”下形成的产需环境,加上中医药在抗击新冠肺炎疫情中发挥出极大的作用,又遇到部分地区自然灾害多发的刺激,再加上国家政策的不断利好下,这一年,中药材市场一改前几年的疲态,市场交易较往年活跃,中药材流通市场整体行情呈现上升态势。安国中药材价格指数一路上行,全年各期指数走势无跌,年内整体上涨19.62%。

2022年,上半年,安国中药材价格指数涨势趋缓,并于2022.06.06-06.12这一期达到阶段内顶峰139.18点,随后逐步进入普涨后的高位盘整期,中药材原料行情在一定程度上得到平抑,指数开始走疲。但在2022年12月初,随着我国防疫政策调整,民众对个人防护需求的提升,抗疫类用药需求短期内出现爆发式增长,部分中药原料随之跟涨。全年内,安国中药材价格指数上涨5.41%。

2023年,随着货币政策宽松以及国家刺激经济复苏等影响,在大宗类中药材原料热度逐渐褪去情况下,外部游资和热钱开始瞄准低价位品种和需求量较小品种,再次刺激中药材原料行情快速攀升,直至8月中旬(2023.08.07-08.13)指数收于历史高位151.55点。2023年8月起,中药材普涨局面开始有所降温,并且随着11月和12月中药材大宗品种产新陆续落下帷幕,产量逐渐明确,大量新货涌入市场,中药材价格指数呈缓慢回落态势。

步入2024年,安国中药材价格指数跌幅逐渐收窄并探底,于2月第四周(02.19-02.25)收于低点145.07点。随后,在市场内部分热点品种拉动下,安国中药材价格指数开始逐步回升。特别在5月和6月,由于调料类中药材品种市场热度较高,安国中药材价格指数进一步攀升。截至6月最后一周(06.24-06.30),安国中药材价格指数收于150.14点,较2月低位145.07点回升3.49%。

2024年三季度,安国中药材价格指数由涨转跌,中药材市场呈现出价格秩序规范化以及行情季节性回调等特点。为切实维护中药材市场价格秩序,安国市市场监督管理局于7月开展中药材市场价格专项检查行动,严打哄抬价格、囤积居奇等违法行为,多数中药材品种价格有所松动,中药材价格的大幅上涨现象得到了明显缓解。此外,三季度通常为中药材市场的相对淡季,前期热点品种价格开始回调,叠加秋季产新的开始,市场内品种总体呈“跌多涨少”的局面。

图 10 2020年以来安国中药材价格指数走势

四季度,按照历史经验,中药材市场将迎来需求旺季,市场人气也会陆续回升,市场成交情况或许有望得到改善。但随着秋季产新的深入,新货大量上市,短期内行情“跌多涨少”态势或仍将延续。

四、中药市场发展趋势分析

中药行业近年来的发展呈现出规模扩大趋势,得益于多方面因素的推动。据药融云数据显示,2023年全国中药市场规模超4000亿元,占医药市场规模的23.7%,其中医院终端2745亿元,药店终端1310亿元。2015-2023年我国医院+药店中药市场规模亦保持逐年增长,年复合增长率为2.13%。

为了鼓励中医药产业高质量发展,国家出台了多项扶持政策,《“十四五”中医药发展规划》提出到2025年中医药健康服务能力显著增强,政策和体系进一步完善。《中医药振兴发展重大工程实施方案》确定了8项重大工程和26项建设任务,着力改善中医药发展条件,发挥中医药特色优势,提升中医药防病治病能力与科研水平,推动中医药振兴发展。

(一)基药目录调整推动中药普及

基药目录内中成药占比不断提升,新版基药目录有望2024年调整,将为中成药企业带来新机遇。2019年10月国务院办公厅发布了“986政策”、即逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%,基药目录在我国医药卫生体系中具有极其重要的地位,纳入基药目录将有助于加速药品进院、提升销量。截至目前,国内分别在1981年、1996年、2009年、2012年及2018年共发布过五版国家基药目录,最近三版中药品种数分别为102种、203种、268种,占比依次为33.2%、39.0%、39.1%。2023年3月,国家卫健委在《对十三届全国人大五次会议第1996号建议的答复》中指出,进一步提高基药目录中成药占比,体现“中西医并重”。因此中成药仍为基药目录调整的重中之重,将为中成药企业带来新机遇。

(二)银发经济驱动中药行业发展

2024年1月15日,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,提出了4个方面26项举措。其中与中医药产业发展相关的主要有:优化老年健康服务:加强综合医院、中医医院老年医学科建设,提高老年病防治水平,推动老年健康领域科研成果转化;扩大中医药在养生保健领域的应用,发展老年病、慢性病防治等中医药服务,推动研发中医康复器具。

据相关测算,中国的60周岁及以上老年人口已超过2.96亿,预计到2035年前后将突破4亿,到21世纪中叶将达到约5亿。这一庞大的老年人群体为银发经济的发展提供了巨大的市场潜力。目前,中国银发经济规模约为7万亿元,占GDP比重约6%,预计到2035年,银发经济规模将达到30万亿元,占GDP比重约10%。

银发经济的快速发展直接增加了对中药材的市场需求。随着老年人口数量的增加,他们对于养生保健和疾病预防的需求显著上升,这促使中药材作为传统保健品和治疗辅助品的需求增长。老年人通常更注重长期的身体调理和疾病的综合管理,因此具有补益作用的中药材,如人参、黄芪、枸杞等,需求量增大。

(三)药食同源理念引领健康新风尚

据统计,从2000年到2023年,我国药食同源产品市场规模呈现出快速增长的态势。尤其是近年来,随着消费者对健康养生的需求不断增加,药食同源产品市场的增速更是明显加快。据中研产业研究院数据显示,2023年,中国药食同源行业市场规模已达3763亿元,且呈现持续增长态势。

近年来安国依托近千年的药业历史文化,将食疗养生理念与药膳文化相融合,逐渐形成了独具特色的药膳文化体系。自2018年起,为激发更多药膳制作创意,弘扬药膳养生文化,安国已连续举办三届药膳大赛,共吸引来自海内外各地的110余个团体,310名个人参赛。

此外,安国紧抓“全民食养”新机遇,以“安国药膳”省级区域公用品牌为引领,深入挖掘药食同源的潜力,将传统药膳与现代口味相结合,推出了一系列深受年轻人喜爱的新品,如:药膳甜露、药膳烧烤、药膳火锅等。这些创新不仅丰富了药膳的种类,也使得药膳文化更加贴近现代人的生活方式,成为传承发展中医药文化的桥梁。

未来,药食同源产品将更加丰富多样,如功能性糖果、即饮饮料等,以满足不同消费者的需求。同时,通过技术创新提高产品的科技含量和附加值将成为行业发展的重要方向。