导读:

2023年以来,国际环境严峻复杂,外部需求增长疲软,国内需求稳步恢复,家纺行业整体维持稳定运行,行业质效水平进一步提升,发展韧性逐步显现。

在复杂形势下,高阳县全力推动传统产业向高附加值、高科技含量、高个性匹配的现代产业模式转型升级,鼓励引导企业采用先进自动化、智能化生产设备和数字化应用软件,进行技术改造升级,提高企业生产效率和产品质量,发展新业态、培育新模式。2023年10月18日,工信部发布《关于公布2023年度中小企业特色产业集群名单的通告》,全国共有100个产业集群入选,高阳县毛巾纺织产业集群名列其中。

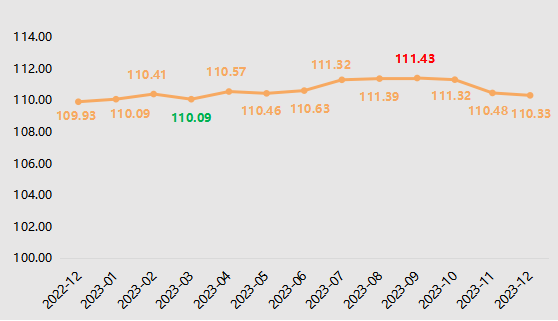

据“河北·高阳纺织指数”信息系统监测,2023年上半年,高阳纺织产品价格指数涨跌交替运行;下半年指数升至高位后有所回落,最终收于110.33点,同比上涨0.36%。细分指数中,高阳纺织半成品和成品价格指数上半年整体上行,下半年冲高后有所回落。

2023年,高阳纺织产业发展指数整体呈“N”字形走势;其中,一季度指数为179.30点,创下历史高位。高阳纺织产业竞争力指数前期运行相对平稳,四季度指数上升明显,收于105.81点。高阳纺织产业景气指数整体表现较好,全年均位于荣枯线上方运行。

一、2023年高阳纺织指数运行的主要表现

(一)高阳纺织产品价格指数冲高回落

2023年上半年,高阳纺织产品价格指数涨跌交替运行;下半年指数升至高位后有所回落,最终收于110.33点,同比上涨0.36%。其中,9月指数111.43点为年内高点,3月指数110.09点为年内低点,最大振幅1.22%。

图1高阳纺织产品价格指数运行走势

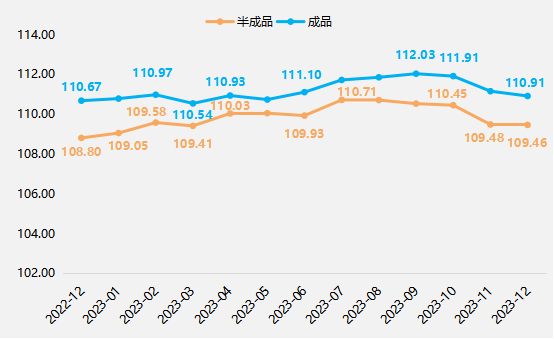

根据加工程度不同,将纺织产品分为半成品和成品,2023年两细分指数走势如下:

图2高阳纺织半成品和成品价格指数运行走势

上半年,高阳纺织半成品价格指数整体上行。1-2月,由于国内疫情已经快速过峰,市场对政策刺激预期较高,因此郑棉强劲上涨,坯布消费市场同步好转,2月高阳纺织半成品价格指数为109.58点,较2022年12月上涨0.72%。3月底至6月底,市场对于国内棉花种植面积预期下降,叠加新疆低温、冰雹等极端天气因素影响,郑棉震荡反弹;4月高阳纺织半成品价格指数收于半年内高点110.03点,但由于5-6月坯布市场迎来淡季行情,贸易商货物走动速度有所放缓,高阳纺织半成品价格指数承压微降,6月指数最终收于109.93点,较4月回落0.09%。上半年,高阳纺织成品价格指数涨跌交替向上运行。期间3月和5月受纺织市场氛围偏淡影响,指数两次筑底,分别为110.54点和110.73点;6月指数最终收于111.10点,较2022年12月上涨0.39%。

下半年,高阳纺织半成品价格指数先升后降。7月,国内因主要棉区持续高温天气引发新棉减产预期,支撑棉价持续高位运行,在原料成本上涨压力下,虽全棉坯布行情显淡,但价格仍呈上涨态势,高阳纺织半成品价格指数收于110.71点,环比明显上涨0.71%。8-9月,棉花价格持续高位,但坯布市场整体平稳,主要以去库存为主,高阳纺织半成品价格指数开始回落。10-12月,国内棉花市场正整体处于新棉集中上市期,棉价呈现先高位回落后略反弹走势;高阳纺织半成品价格指数11月降幅明显,随后12月指数降幅快速收窄,最终收于109.46点,同比仍上涨0.61%。下半年,高阳纺织成品价格指数冲高回落,并于9月收于年内高位112.03点。随后在纺织市场交易氛围略显清淡以及纱厂、经销商等出货价格重心下移的影响下,高阳纺织成品价格指数开始回落,12月指数收于110.91点,较9月回落1.00%,但同比仍上涨0.22%。

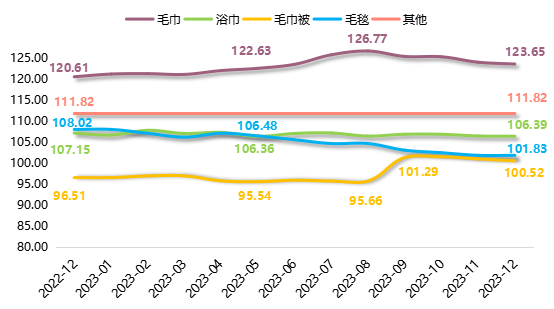

根据产品用途不同,将纺织成品进一步细分为毛巾、浴巾、毛巾被、毛毯和其他纺织成品,2023年各细分产品价格指数走势如下:

图3高阳纺织细分成品价格指数运行走势

毛巾类产品价格指数向上波动态势明显。1-8月,毛巾类产品价格指数明显上扬,除3月外,其余各月指数均呈上升走势;截至8月,指数收于126.77点,较2022年12月上涨5.11%。9-12月,毛巾类产品价格指数缓步回落,截至12月,指数收于123.65点,较8月高位回落2.46%,较2022年12月仍上涨2.52%。

浴巾类产品价格指数整体波动幅度较小。2023年,浴巾类产品价格指数在106-108点之间运行,期间各月指数涨跌幅较缓,指数于12月最终收于106.39点,较2022年12月下跌0.71%。

毛巾被类产品价格指数后四月明显上升。1-8月,毛巾被类产品价格指数相对低位运行。9月指数明显上升,收于101.29点,环比上涨5.89%,创各细分产品价格指数最大月度环比涨幅。10-12月,毛巾被类产品价格指数延续高位运行态势,最终收于100.52点,较2022年12月上涨4.16%。

毛毯类产品价格指数波动下行。2023年,毛毯类产品价格指数整体承压,12月指数收于101.83点,与11月持平,指数维稳。其他类产品价格指数无明显变化,2023年指数仍保持11.82点运行。

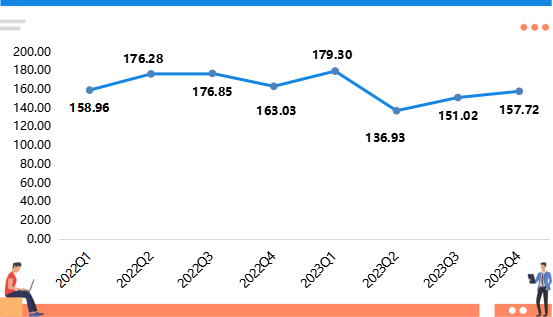

(二)高阳纺织产业发展指数高开低走

2023年,高阳纺织产业发展指数整体呈“N”字形走势。一季度,指数为179.30点,创下历史高位;二季度受高阳纺织规上企业增加值有所下降影响,降至136.93点;三、四季度,产业发展指数逐步回升,最终收于157.72点。

图4高阳纺织产业发展指数运行走势

高阳纺织产业发展指数五个细分指标指数具体收报情况如下表所示:

表1 高阳纺织产业发展细分指数运行情况

2022Q4 | 2023Q1 | 2023Q2 | 2023Q3 | 2023Q4 | |

产业规模 | 121.25 | 126.49 | 144.06 | 139.85 | 142.82 |

经济效益 | 358.09 | 426.24 | 200.29 | 288.58 | 314.55 |

集约经营 | 139.75 | 139.13 | 139.30 | 132.90 | 131.79 |

结构转型 | 86.54 | 93.25 | 89.80 | 89.75 | 90.94 |

政策支持 | 99.47 | 102.17 | 101.81 | 94.41 | 100.75 |

产业规模指数上升明显。上半年,高阳纺织产业规模继续呈扩大态势,一、二季度指数分别为126.49点和144.06点,环比分别上升5.24和17.57个百分点。三季度,企业从业人员略有流失,导致产业规模指数回落至139.85点,但仍处相对高位。四季度,指数迅速回升至142.82点,较2022年四季度上升21.57个百分点。

经济效益指数与产业发展指数走势相似。一季度,指数表现强劲,收于426.24点;二季度在纺织规上企业增加值下降的影响下有所转弱,收于200.29点。三、四季度,随着规上企业增加值的回升,经济效益指数反弹上行,最终收于314.55点。

集约经营指数承压微降。上半年,集约经营指数走势较为稳定,一、二季度指数分别收于139.13点和139.30点。下半年,指数水平较上半年整体微降,三、四季度指数分别收于132.90点和131.79点运行。

结构转型和政策支持指数均较2022年四季度有所提升。一季度,结构转型和政策支持两指数均收于年内高位,分别为93.25点和102.17点。二、三季度两指数有所下降,四季度则分别反弹至90.94点和100.75点,较2022年四季度分别上升4.40和1.28个百分点。

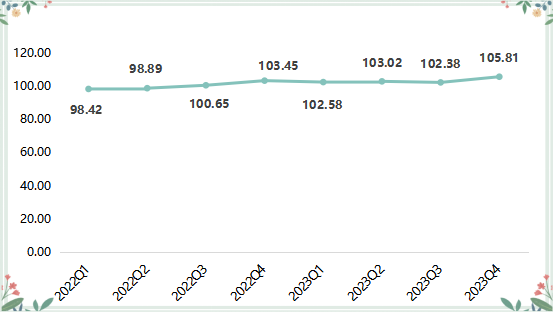

(三)高阳纺织产业竞争力指数继续上升

2023年,高阳纺织产业竞争力指数前期运行相对平稳,四季度指数上升明显,收于105.81点,较2022年四季度上升2.36个百分点。

图5高阳纺织产业竞争力指数运行走势

高阳纺织产业竞争力指数四个细分指标指数具体收报情况如下表所示:

表2 高阳纺织产业竞争力细分指数运行情况

2022Q4 | 2023Q1 | 2023Q2 | 2023Q3 | 2023Q4 | |

科技创新 | 99.01 | 98.02 | 98.42 | 98.47 | 98.29 |

营销能力 | 107.75 | 105.10 | 99.52 | 107.45 | 125.55 |

人才打造 | 101.58 | 102.18 | 101.21 | 100.14 | 99.83 |

品牌运营 | 107.20 | 106.42 | 106.99 | 105.26 | 105.03 |

营销能力指数呈“翘尾”走势。一至三季度,营销能力指数呈跌后回升走势,三季度指数为107.45点,较2022年四季度仅微降0.30个百分点。四季度,营销能力指数明显上升,收于125.55点,较2022年四季度上升17.80个百分点,也是助推产业竞争力指数四季度明显上升的主要因素。

科技创新、人才打造和品牌运营指数稳中微降。2023年,科技创新、人才打造和品牌运营指数全年运行相较平稳,各月环比波动幅度均在2个百分点以内。截至四季度,三项指数分别为98.29点、99.83点和105.03点,较2022年四季度分别下降0.72、1.75和2.17个百分点。

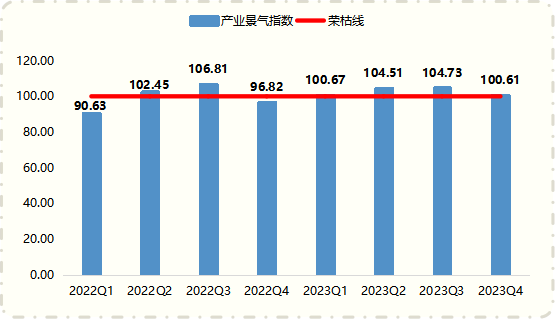

(四)高阳纺织产业景气指数表现良好

2023年,高阳纺织产业景气指数较2022年整体表现较好,全年均位于荣枯线上方运行。

图6高阳纺织产业景气指数运行走势

一季度国内经济运行开局良好,一系列促消费政策落地显效,季度内高阳纺织企业主营产品生产量、原材料库存量、营业利润、现金流等指标景气指数均位于荣枯线及以上运行,产业景气指数也升至荣枯线上方100.67点运行。

二季度,我国经济运行延续恢复态势,6月底,国常会审议通过《关于促进家居消费的若干措施》,会议首次明确并认可家居消费对整体内需的提振作用(该《措施》已于7月18日正式发布);虽然二季度内家纺市场增长相对缓慢,但受政策利好支撑,高阳纺织产业景气指数继续小幅上升至104.51点。

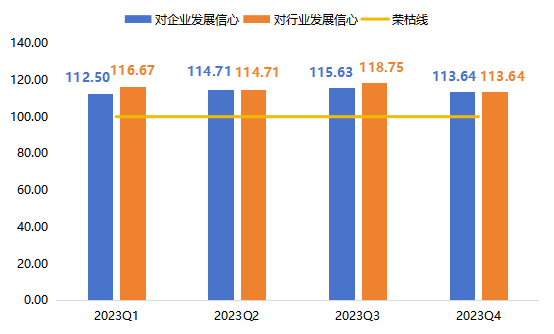

三季度,纺织品出口承压,家纺内销持续复苏。据国家统计局统计,7-9月,国内服装、鞋帽、针纺织品类等消费品零售总额分别为961亿元、982亿元和1139亿元,同比分别增长2.3%、4.5%和9.9%。三季度,商务部会同相关部门,提出11项政策举措促进家居消费;各级商务主管部门积极组织开展“金秋购物节”等系列促消费活动,推动促进家居消费等政策举措落地;相关举措大大提振了纺织行业的发展信心,高阳纺织企业对自身和行业发展信心景气指数分别为115.63点和118.75点,创下2023年新高,助推高阳纺织产业景气指数小幅上升至104.73点。

四季度,下游纺织需求前期较为疲软,企业多面临订单少、利润低等问题;但纺织产业仍表现出较强的韧性,12月市场开机率、订单等问题有所好转,服装鞋帽、针、纺织品类商品当月零售值为1576亿元,环比增加4.86%,同比增加26%。高阳纺织企业各细分景气指数中,值得一提的是,企业现金流景气指数从三季度的95.31点升至四季度102.27点,为年内高位。企业对自身和行业发展信心仍较为充足,支撑高阳纺织产业景气指数荣枯线上方100.61点运行。

二、2023年高阳纺织指数运行的主要亮点

(一)毛巾市场不断扩容,高阳纺织企业创新能力增强

毛巾是人们日常必备的生活用品,近年来全球经济飞速发展,人们生活水平和消费水平上升,对毛巾的需求不断增长,毛巾消费市场规模持续扩大,2021年全球毛巾市场规模达350.7亿美元,其中,亚太地区占比高达44.48%,北美占比19.62%,欧洲占18.11%,南亚、东南亚地区低成本人力资源丰富,加之靠近原料产地,发展劳动密集型的纺织行业具有得天独厚优势,毛巾业已成为各国经济中的重要产业,未来全球毛巾市场将继续保持增长趋势。据相关机构测算,预计2023年全球毛巾市场规模有望突破360亿美元。

从国内市场来看,2021年中国毛巾产量和需求量分别达104.2万吨和69.38万吨,市场规模达426.48亿元,预计2023年将达到430.08亿元。随着我国经济的飞速发展以及毛巾市场的快速扩容,市场上毛巾产品日趋丰富,但也面临着产品同质化日趋严重的问题,也对纺织企业的创新能力和品牌塑造能力提出挑战。

近年来,高阳县通过研发拓展毛巾品类,从传统的棉纺织到现代的高附加值纤维制造和绿色纺织技术研发,不断提升产品质量和技术水平,开发出超细纤维产品、无纺布一次性棉柔巾、压缩毛巾、文创毛巾等产品,推动纺织企业实现高质量发展。

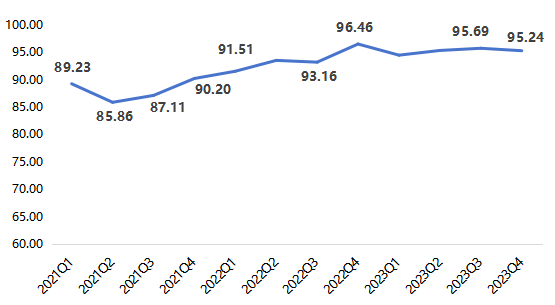

据数据显示,2023年,高阳纺织企业R&D(研发)经费投入水平较2021年和2022年进一步增长,其中2023年三、四季度指数分别为95.69点和95.24点,除略低于2022年四季度96.46点以外,均高于往年其余各期指数水平。

图7高阳纺织企业R&D经费投入指数运行走势

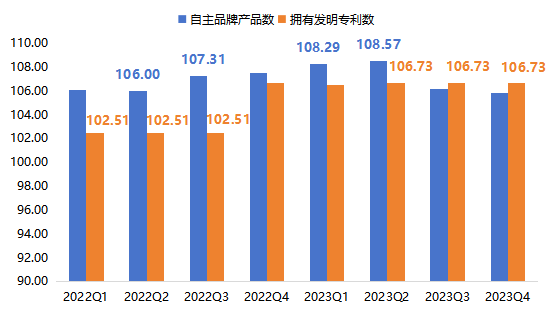

此外,2023年高阳纺织企业自主品牌产品数指数也较2022年有所增长,二季度指数收于108.57点,创下历史高位,较2022年同期上升2.57个百分点。企业拥有发明专利数指数2023年维持在相对较高水平,二至四季度指数为106.73点,较2022年平均水平明显提升。

图8高阳纺织企业自主品牌数和拥有发明专利数指数运行走势

近些年通过技术革新和产品创新,高阳纺织企业从单纯规模扩张转向注重品质提升,进而提高产品附加值,推动传统纺织成功向高附加值、高科技含量、高个性匹配的现代纺织转型。2023年7月12日,中国家纺毛巾分会年会在高阳县召开,活动期间,高阳县被中国家用纺织品行业协会评为“中国家纺(毛巾)研发基地”,也是对于高阳县纺织产业不断创新发展的认可。

未来,随着高阳纺织企业对设计研发重视度的不断提高以及研发经费的不断投入,将推动其研发团队不断进行技术创新和产品研发,以满足市场的多样化需求,推出更多符合消费者需求的纺织产品,为整个纺织行业的发展注入新的活力和动力。

(二)家纺产业回暖向好,高阳纺织企业信心高位运行

2023年,高阳纺织产业景气指数全年回升至景气区间运行。细分指数中,和企业信心相关联的有两个指标,分别为对企业自身发展信心和对行业发展信心,2023年两个信心类景气指数均位于相对高位运行,全年收于110.00点以上相对景气区间内。

图9高阳纺织企业信心类景气指数运行走势

2023年初以来,商务部多次明确表示,将2023年确立为“消费提振年”。作为消费领域的“四大金刚”之一,家居行业一直是实体产业的重要支柱。6月底,国常会审议通过《关于促进家居消费的若干措施》,会议首次明确并认可家居消费对整体内需的提振作用。7月18日,为释放家居消费潜力,巩固消费恢复发展势头,增强消费对经济发展的基础性作用,商务部等13个部门发布关于促进家居消费若干措施的通知,涵盖家电、家具、家纺、家装等多领域,家居消费成为扩大内需的重要着力点。

据中国纺织品进出口商会家纺分会统计,2023年前11个月,我国家用纺织品出口企稳回升,累计出口额为300.9亿美元,比2019年同期增长17.3%。自2023年8月起,我国家纺产品对美国出口连续4个月实现正增长,且增速均达15%以上。此外,对“一带一路”共建国家出口额为82.2亿美元,同比增长5.8%。其中,对中亚五国出口额为7.9亿美元,保持51.2%的高速增长;对非洲出口额为12.9亿美元,同比增长8.1%;对拉丁美洲出口额为16.1亿美元,同比增长6.6%。

家纺产品的热销离不开国内纺织企业的努力和创新,以河北柏立信家纺股份有限公司和保定图强纺织股份有限公司为例。柏立信主要出口欧美以及日本、韩国等34个国家和地区。近年来,该公司持续在数字化车间转型和技术升级方面发力,引进宝马泰克剑杆提花织机、丰田喷气提花织机、TPET全自动全棉毛巾机等国内外先进智能化设备,成为当地纺织产业数字化转型的标杆企业之一。

柏立信董事长刘俊山介绍:“我们利用云端协同系统、新型网络技术、自动化生产线、人工智能运输机器人等先进技术和装备,通过生产过程的数据采集、多端多角色的协调方式,打通了从营销、设计、工艺到生产组织、制造及质量检测的信息流,有效提高了设计效率、产品质量和资产运营水平。”

保定图强纺织股份有限公司是河北高阳第一家实现全设备自动化生产的毛巾企业。“我们最大的感受是,节省人工,成品标准化程度高。以前,一个后整理车间需要50多人协作完成裁剪、包边、打包等工序,但现在,一台TPET横缝机相当于10名操作工同时工作,而且产量至少提升了50%,产品一等品率达到98%,产品深受海外客户欢迎。”图强车间技术经理程东杰说。

对于行业未来的出口表现,中国纺织品进出口商会家纺分会给出了较为乐观的预测:家纺产业有望加快恢复。针对重点出口市场,2024年,美国经济虽然下行可能性大,但随着库存消化进入尾声,需求有望回升;欧盟和日本2024年的经济增长预测值均有望超过上年。此外,中国和泰国将于今年3月起互免签证,便利化举措将拉动东盟对中国家纺产品的需求。综上所述,我国家纺企业内销外贸正在迎来新的发展机遇,在高阳县纺织企业加快转型升级,践行绿色发展的步伐下,行业景气度有望维持较高水平运行。

三、高阳纺织企业高质量发展建议

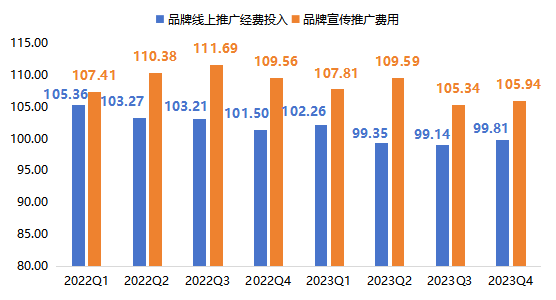

2023年,高阳纺织企业整体宣传力度不及前期,企业品牌宣传推广费用和品牌线上推广经费投入较2022年略有降低。据数据显示,2023年,企业品牌宣传推广费用指数除一季度以外,其余各季度指数均较2022年同期下降;企业品牌线上推广经费投入指数则均不及2022年同期水平。

图10高阳纺织企业品牌线上推广经费和品牌宣传推广费用指数运行走势

对于纺织等传统型企业来说,通常面临着市场竞争激烈的问题。通过企业品牌宣传推广,可以提升品牌知名度和认知度,以引起目标受众的关注,从而提高企业在市场中的竞争力,带来更多的客户群体和业绩。我们建议可以采取以下措施:

明确目标和指标:首先需要确定品牌推广的目标,例如提高品牌知名度、增加品牌曝光量或者提高销售等。同时,需要确定可衡量的指标,例如品牌知名度、品牌曝光量、销售额等,以便评估推广效果。

制定有效的宣传计划:根据品牌定位和目标受众制定针对性的宣传计划,选择适合的宣传渠道和方式,包括广告、公关、社交媒体等,以最大化地传达品牌信息。

创新营销方式:采用新颖、富有创意的方式来吸引目标受众的注意力,例如举办活动、提供优惠等。同时可以利用新兴的推广工具如短视频等。

重视口碑营销:口碑营销是一种持续、有效的品牌宣传方式。要注重拓展品牌在消费者中的信任度和声誉,并鼓励消费者将品牌的好口碑传播出去。

持续监测和调整宣传策略:持续监测宣传效果和市场反馈,并根据市场变化和品牌的实际情况不断调整宣传策略,以取得更好的效果。

四、2023年棉花市场回顾及2024年展望

2023年,从行情美棉和郑棉期货可以分为四个阶段。

1月至2月初为小涨阶段。国内疫情防控政策优化调整,市场信心有所恢复,纺织市场消费好转,新棉销售进度加快,国内棉花价格上涨。2月1日郑棉主力合约结算价涨至15150元/吨,较年初上涨6.5%;国家棉花价格B指数由年内最低价15085元/吨涨至15815元/吨,涨幅4.8%。

2月至3月为回调阶段。由于纺织市场恢复不及预期,以及国际棉价快速下跌施压,国内棉价开始回调。3月17日,郑棉主力合约结算价跌至年内最低13845元/吨,跌幅6.2%;3月27日,国家棉花价格B指数跌至阶段低点15142元/吨,跌幅4.3%。

3月末至9月初为上涨阶段。国内棉花种植面积大幅减少,棉花生长期间新疆产棉区出现异常天气,叠加棉花商业库存紧张和新年度棉花抢收预期,国内棉花价格一路上行。7月中下旬国家有关部门先后发布中央储备棉销售和滑准税配额增发公告,中储棉公司于8月14日、9月4日两次上调日挂牌量,棉价涨势趋缓。9月1日,郑棉主力合约结算价涨至年内最高17785元/吨,涨幅28.5%;9月4日,国内棉花价格B指数涨至年内最高18231元/吨,涨幅20.2%。

10月至年末为下行阶段。新棉收购期未出现市场估计的大规模抢收情况,且银行加强信贷监管措施,棉花各产区籽棉收购价格“高开低走”,之后纺织市场“金九银十”表现差于预期,棉花价格承压下行。截至12月29日,郑棉主力合约结算价为15550元/吨,较10月初下跌11.2%;国内棉花价格B指数为16349元/吨,较10月初下跌9.7%。

关于2024年棉花行情展望,依据新疆维吾尔自治区与新疆生产建设兵团2023—2025年棉花目标价格政策实施方案要求,将全疆棉花产量保持在510万吨左右,因此,预计2024年我国棉花种植面积继续下降。厄尔尼诺气候对2023年新疆棉花单产造成较大影响,世界气象组织最新报告,目前的厄尔尼诺事件预计将至少持续到2024年4月,需密切关注产区天气对2024年棉花种植及生长进度的影响。需求端来看,一段时期内需求疲软仍是制约棉价的最大因素。因此,预计供需的季节性特征仍将是市场的主要运行逻辑。