导读

指数运行表现:

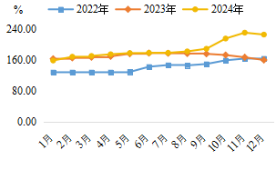

2024年,中国远洋鱿鱼价格指数整体显著上涨,仅在1月、5月、7月和11月窄幅回落,余下月份均呈上行走势。同比来看,除1月外,2024年鱿鱼价格指数运行水平均高于上年同期。

指数运行特点:

1、2024年,四大海域鱿鱼价格指数全线上涨,除西南大西洋外,其余三大海域鱿鱼价格指数走势阶段分明。

2、2022年至2024年,四大海域各月的鱿鱼价格指数同比基本呈上涨趋势。

指数运行展望:

1、预测2025年东南太平洋海域鱿鱼价格指数前期或将保持高位波动运行,后期将有所下滑,指数运行水平大概率仍高于上年同期,但同比涨幅或将震荡收窄。

2、后续来看,考虑到东南太平洋鱿鱼资源在逐步恢复,将有效缓解2024年以来鱿鱼市场的供应紧缩格局,若2025年西南大西洋鱿鱼捕捞情况延续当前的良好发展趋势,预计该海域鱿鱼价格指数在新的一年将恢复平稳上行走势。

远洋鱿钓是我国远洋渔业的支柱产业,其年产量约占我国远洋捕捞量的三分之一。近些年,我国远洋鱿钓产量持续增长,约占世界公海鱿钓产量的五到七成,且已经连续多年占据世界第一的位置。

为不断增强鱿鱼资源掌控能力和价格影响力,进行更加精准的资源评估与预测,中国远洋渔业协会牵头,联合上海海洋大学、舟山国家远洋渔业基地委托杭州数亮科技股份有限公司,编制发布中国远洋鱿鱼指数。2019年10月10日,在浙江舟山举行的中国远洋鱿钓30年总结大会上,我国首个“中国远洋鱿鱼指数”正式发布。

中国远洋鱿鱼价格指数采集国内主要鱿钓企业和舟山水产品交易中心的鱿鱼交易数据,由东南太平洋、西南大西洋、西北太平洋、印度洋四大海域不同规格鱿鱼交易价格数据统计汇编而成,反映国内鱿鱼价格的变化趋势。本期报告基于2024年中国远洋鱿鱼价格指数运行趋势,全面解读各大海域远洋鱿鱼价格指数走势,并针对四大海域价格指数的变化,对后续远洋鱿鱼产业高质量发展提出合理建议。

2024年,中国远洋鱿鱼价格指数整体显著上涨,仅在1月、5月、7月和11月窄幅回落,余下月份均呈上行走势,9月指数首次突破200.00点,10月指数涨幅达到18.02%,最终于12月收于历史最高水平246.16点,较2023年12月上涨55.30%。同比来看,除1月外,2024年其他月份鱿鱼价格指数运行水平均高于上年同期,尤其是下半年,两年指数基本呈现出相反走势,同比差值持续拉大。

图1 2023年和2024年中国远洋鱿鱼价格指数走势对比

1月,鱿鱼价格指数延续2023年年末的下行走势,但环比跌幅有所收窄,走势上呈现出止跌企稳势头。

2-4月,鱿鱼价格指数在供需调整下持续上涨。需求方面,春节过后鱿鱼市场恢复交易,节日期间积压的消费需求逐步释放。供给方面,据舟山市出口水产行业协会统计,一季度舟山市鱿鱼运回产量10.24万吨,同比减少39.16%;进口市场上,除西南大西洋外,其他鱿鱼产区捕捞缓慢,且受地缘政治影响,航运成本持续上涨,一季度我国鱿鱼及墨鱼产品进口量7.34万吨,同比减少22%,进入4月后情况也并未好转,当月进口量同比大幅减少56%。

5-7月,鱿鱼市场呈现出价格波动和产量不稳定的特点,鱿鱼价格指数以“跌-涨-跌”走势震荡运行,于7月收于184.55点,较4月小幅上调1.34%。从各海域的捕捞情况来看,今年以来西南大西洋鱿鱼线内资源丰富,产量同比显著增加,但进入5月中旬后,受风浪等自然因素影响,渔获量有所减少,6月初随着最后一批鱿钓船的撤离,上半年的大西洋鱿鱼捕捞基本结束。东南太平洋所产的秘鲁鱿鱼在全球鱿鱼市场一直占据较大份额,其产量对鱿鱼价格走势会产生较大影响,但今年以来,秘鲁鱿鱼产量受厄尔尼诺现象影响急剧下降,根据秘鲁生产部官方数据,今年上半年鱿鱼捕捞量仅为14万吨,较2023年同期减少70%。此外,捕捞成本和运输成本的增加也为行业带来了新的挑战,整体来看,此阶段鱿鱼市场供应相对偏紧。

8-10月,鱿鱼市场供应持续收缩,推动价格指数一路走高,10月指数收于241.40点,较7月大幅上涨30.80%。分析来看,进入8月以来,秘鲁鱿鱼的捕捞量依旧有限,秘鲁国内大量鱿鱼经销企业处于停工状态,当地鱿鱼现货价格持续升至近3年来的最高水平,在秘鲁专属经济区外作业的中国远洋渔船也同样受到影响,9月初至10月初,秘鲁鱿鱼在中国的批发价格上涨超过10%。阿根廷鱿鱼今年的主要捕捞季于8月正式结束,后续市场交易多来自库存产品。此外,由于鱿鱼资源大幅减少,福克兰群岛政府于8月16日宣布暂停第二个鱿鱼捕捞季,更大程度上加剧了全球鱿鱼市场供应的短缺格局。此外,8-10月期间正逢中秋和国庆假期,同时临近年底,部分企业陆续开始为年底的消费旺季采购原料,下游需求增加,进一步推高了鱿鱼的市场价格。

11-12月,鱿鱼价格指数涨势放缓,保持在高位波动运行。进入11月,东南太平洋海域捕捞情况逐渐好转,远洋船队开始向赤道附近航行,寻找新的捕捞区,且持续的高价位一定程度上抑制了市场需求的释放,指数因此小幅下滑。步入12月后,随着假期和新年的临近,秘鲁海域的渔船陆续返回港口,远洋捕捞的渔船开始转移至西南大西洋,迎接2025年捕捞季的到来,市场各方多处于观望状态,鱿鱼价格指数稳中上涨。

综上,2024年我国远洋鱿鱼市场的表现可总结为“需求阶段性释放而供给整体收紧”。目前来看,全球鱿鱼市场需求持续增长,近期中国市场鱿鱼价格仍然有所波动,但整体趋势向好。展望未来,随着东南太平洋鱿鱼资源的逐步恢复,预计价格将会在高位区间波动;西南大西洋鱿鱼的需求依然强劲,也将为行业带来新的机遇。建议企业加强资源监测与市场分析,通过有效的营销策略和产品定位,顺应年轻消费者的需求,促进高品质产品的推广,推动鱿鱼产业的可持续和高质量发展。

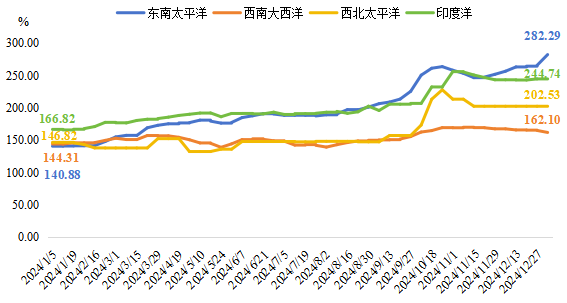

从2024年四大海域鱿鱼周价格指数走势来看,呈现出以下特点:

2024年全球鱿鱼资源较为短缺,推动四大海域鱿鱼价格指数全线上涨。其中,东南太平洋因鱿鱼资源大幅减少,导致指数涨幅最为显著,2024年最后一周指数水平较第一周上涨100.38%。印度洋和西北太平洋鱿鱼价格指数涨幅居中,全年走势与东南太平洋趋同。西南大西洋鱿鱼价格走势相对平稳,整体小幅上涨12.33%,分析来看,今年阿根廷鱿鱼的捕捞情况良好,全年捕捞量为153785.8吨,同比增长0.33%,中国作为阿根廷鱿鱼最大的出口国,国内市场供给相对充裕,尽管指数在其他海域鱿鱼价格大幅上调的带动下有所上涨,但涨幅较小。

整体来看,东南太平洋、印度洋和西北太平洋三大海域鱿鱼价格指数走势呈现出明显的分化性。以2024年9月-11月中旬为分界,此前,三大海域鱿鱼价格指数走势均表现为震荡稳步上行,其中,东南太平洋海域指数涨幅最大;在此期间,三大海域鱿鱼价格指数先是快速上涨,接连突破历史新高,后有所回落,但仍处于较高水平;此后,印度洋和西北太平洋两大海域鱿鱼价格指数基本保持平稳运行,东南太平洋海域指数再次上行。

图2 四大海域鱿鱼周价格指数走势

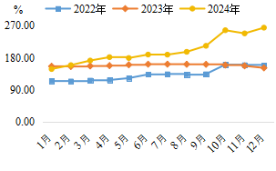

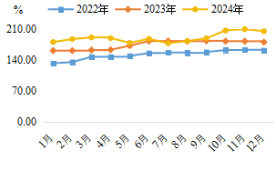

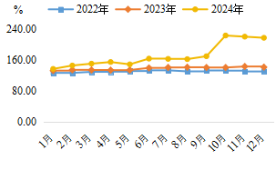

中国远洋鱿鱼价格指数采集国内主要鱿钓企业和舟山水产品交易中心的鱿鱼交易数据,由东南太平洋、西南大西洋、西北太平洋、印度洋四大海域不同规格鱿鱼交易价格数据统计汇编而成,反映国内鱿鱼价格的变化趋势。对比近三年来的走势,可以发现四大海域各月的鱿鱼价格指数同比基本呈上涨趋势,考虑到东南太平洋和西南大西洋两大海域所占权重更大,以二者为例具体分析。

东南太平洋 西南大西洋

西北太平洋 印度洋

2022年,东南太平洋海域鱿鱼价格指数走势呈现出一定的阶段性,在6月和10月分别出现一次较为明显的上涨,余下月份走势相对平稳;2023年,指数全年走势表现为稳中窄幅下调,且前三季度指数运行水平均高于2022年同期;2024年,受2023年下半年厄尔尼诺现象影响,东南太平洋鱿鱼资源补充量大幅下降,供应收紧推动鱿鱼价格指数显著上涨,除1月份外,余下月份指数运行水平均高于上年同期。后续来看,预计在2025年初,秘鲁鱿鱼资源的补充量将会触底反弹,到2025年下半年,鱿鱼资源将逐步恢复至正常水平。据此,预测2025年东南太平洋海域鱿鱼价格指数前期或将保持高位波动运行,后期将有所下滑,指数运行水平大概率仍高于上年同期,但同比涨幅或将震荡收窄。

相较于东南太平洋,西南大西洋海域近三年间的鱿鱼价格指数走势的波动程度和整体趋势呈现出更高的相似性。2022年,西南大西洋海域鱿鱼价格指数一路稳步上行;2023年,指数延续上年度的稳中向好走势,同比来看,各月指数运行水平均高于上年同期;2024年,全球鱿鱼市场发展更加复杂多变,西南大西洋鱿鱼价格指数走势上也更为波动,但整体仍呈上行趋势,除7月外,其余月份指数运行水平均高于上年同期。此前,阿根廷联邦渔业委员会于2024年11月14日通过决议,宣布2025年鱿鱼捕捞季将于2025年1月10日南纬44度以南区域提前启动,这一决定旨在提高捕捞量并推动鱿鱼资源的可持续发展。截至目前,阿根廷第一批鱿钓船在2025年1月左右已经开启捕捞,西南大西洋(线外)作业的远洋渔船也在逐渐增多,且当前的渔获量表现良好。后续来看,考虑到东南太平洋鱿鱼资源在逐步恢复,将有效缓解2024年以来鱿鱼市场的供应紧缩格局,若2025年西南大西洋鱿鱼捕捞情况延续当前的良好发展趋势,预计该海域鱿鱼价格指数在新的一年将恢复平稳上行走势。

经过30余年的不懈努力,我国远洋鱿钓产业在规范管理、国际履约、科技支撑、市场拓展、产业链建设、行业自律等方面取得了一系列显著成就,渔业产业规模已跃升至全球前列,鱿鱼年产量连续10年以上稳居世界首位。

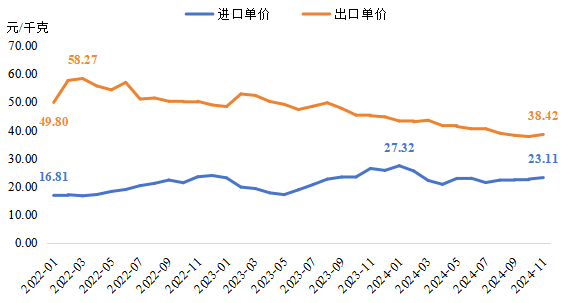

图3 2022年以来我国鱿鱼及墨鱼产品进口单价和出口单价变动趋势

但与此同时,产业发展中仍存在一定问题,随着全球水产品市场的竞争加剧,以及美西方全球贸易保护主义的抬头,我国远洋鱿钓产业在国际竞争方面的压力陡增。从2022年以来我国鱿鱼及墨鱼产品进口单价和出口单价的变化趋势来看,一方面,近三年来的出口单价一直稳定高于进口单价;另一方面,出口单价整体呈下行趋势,截至2024年11月已降至38.42元/千克,较2022年1月下跌了11.38元/千克,而进口单价则呈震荡上行走势,2024年11月较2022年1月上涨了6.3元/千克。总结来看,我国鱿鱼及其相关产品在国际市场上具有较强的竞争力,但近三年来的数据显示,这种竞争力整体有所下降。为此,提出如下建议:

1、提升产品附加值:加强鱿鱼产品的深加工和研发,开发更多高附加值的产品,如鱿鱼罐头、鱿鱼干、鱿鱼丝等,提高产品的附加值和市场竞争力;提升产品的品质和品牌影响力,通过严格的质量控制和品牌建设,打造具有国际竞争力的鱿鱼品牌。

2、拓展国际市场:积极开拓新兴市场,如东南亚、中东等地区,减少对传统市场的依赖,降低市场竞争压力;加强与国际市场的合作与交流,了解市场需求和消费习惯,根据市场需求调整产品结构和出口策略。

3、优化产业结构:促进鱿鱼产业的转型升级,推动捕捞、加工、销售等环节的协同发展,提高产业的整体竞争力;加强对鱿鱼产业的政策支持和引导,如提供税收优惠、资金扶持等,促进产业的健康发展。

4、加强市场监测和信息服务:建立完善的市场监测和预警机制,及时掌握国内外市场的动态变化,为企业提供准确的市场信息;加强对企业的信息服务和技术支持,帮助企业提高市场分析和决策能力。