摘要

萧山新街被誉为“中国花木之乡”,在中国乃至国际花卉苗木行业中占据着举足轻重的地位。这里不仅是中国最大的花木集散中心之一,也是展示和推广高质量花木产品的重要平台。多年来,新街凭借其丰富的产业资源、悠久的种植历史以及不断推进的技术创新,在花木种植、营销、园林工程及养护等方面形成了完整的产业链条。随着新生代苗木人的崛起和新媒体发展,萧山花木企业开始利用各种短视频平台、网络电商、直播带货等方式推销花木,构建起了一条“公司+基地+农户+电商”的闭环模式,促进了国内花卉园艺市场的消费和流通,推动萧山新街花木产业向好发展。

据“中国·萧山新街花木指数”信息系统监测,三季度,新街花木产品价格指数先抑后扬,7月初至8月中旬为销售淡季,指数整体呈下行趋势;8月末至9月末,淡季效应逐渐减退,花木产业迎来销售旺季,指数开始稳步上行。产业景气指数表现良好,整体处于荣枯线上方,新街花木经营户/经纪人、种植户和花木市场对行业发展的信心较为充足。本报告将对2024年三季度指数运行情况进行分析解读,并基于指数运行结果,对行业发展情况进行总结并提出相应建议。

一、2024年三季度新街花木指数运行分析

(一)新街花木产品价格指数先抑后扬

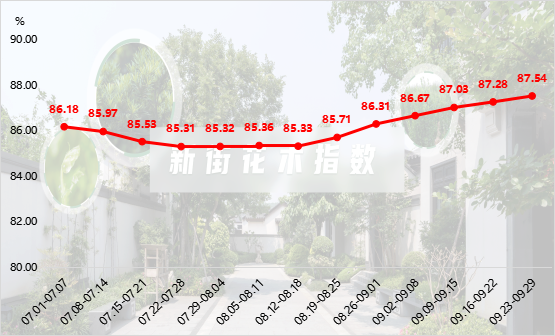

三季度,花木市场从销售淡季过渡到旺季,新街花木产品价格指数整体呈先跌后涨运行态势。具体来看,2024年7月,受高温天气影响,花木市场购销氛围清淡,新街花木产品价格指数缓慢下滑,7月末(07.22-07.28)收于85.31点,为季度内低点;8月花木市场淡季逐渐进入尾声,指数先稳后升,8月末(08.26-09.01)收于86.31点,较月初整体上涨0.99点;9月以来天气转凉,花木市场进入传统销售旺季,价格指数也持续走高,最终收于87.54点,较季度初整体上涨1.36点。

图1 新街花木产品价格指数运行走势

细分来看,新街花木产品分类包含色块类、地被类、花灌木类、乔木类、藤本类、球类及水生类共计七大类。三季度,七大类品种价格指数呈“一涨五跌一平”运行态势。其中,色块类产品价格指数整体上行;地被类、花灌木类、乔木类、藤本类、球类产品价格指数呈现跌势;水生类产品价格指数稳定运行,无明显变化。

1、色块类产品价格指数前低后高

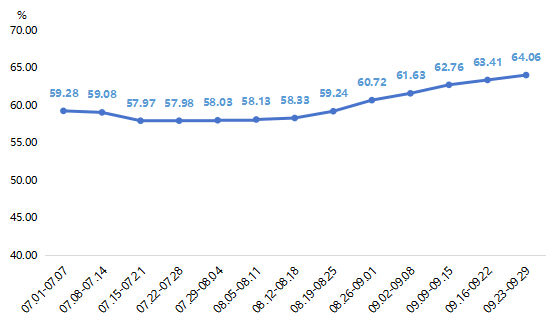

7-8月,淡季氛围仍在持续,色块类产品价格指数整体围绕在58.00、59.00点上下波动。8月末指数开始突破向上,最终收于64.06点,较季度初整体上涨4.78点。分析来看,今年夏季持续高温,不少苗木受到损害,色块苗的补苗需求较大,推动色块类产品价格指数回升。

图2 色块类产品价格指数走势

色块类细分品类中,季度内上涨品种数占比超过75%,其中海桐、黄金菊、南天竹价格指数上涨幅度相对较大,较季度初分别上涨72.30%、34.91%和32.53%。

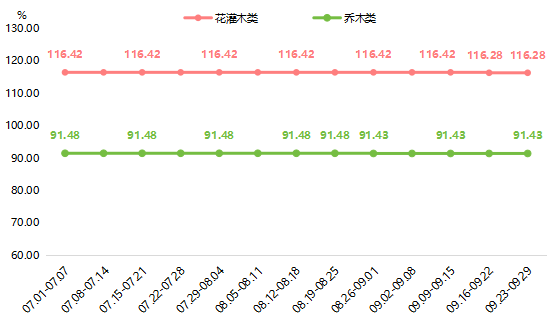

2、花灌木类和乔木类产品价格指数稳中微跌

三季度,花灌木类及乔木类产品的供需状况整体相对平衡,市场价格较为稳定,并未出现明显的调整。7月初,花灌木类产品价格指数为116.42点,此后保持平稳运行,于9月第三周(09.16-09.22)下滑至116.28点,环比下滑0.14点,随后稳定运行至季度末。

乔木类产品价格指数走势与花灌木类产品价格走势趋同,前期保持在91.48点稳定运行,于8月末下滑至91.43点,环比微跌0.05点,随后稳定运行至季度末。

图3 花灌木类和乔木类产品价格指数走势

花灌木类细分品类中,主要是法国冬青(株)价格指数较季度初下滑1.16%,法国冬青(株)在绿化景观中主要用作绿篱,其在色块和特定景观布置上的应用则较为有限,整体需求量不高,导致法国冬青(株)的价格下滑。

乔木类细分品类中,主要是鸡爪槭价格指数较季度初下滑1.43%,致使乔木类产品价格指数微跌。

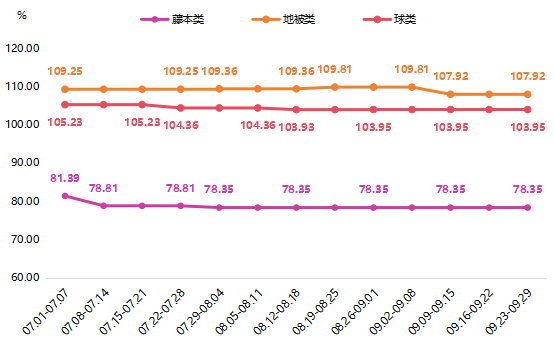

3、藤本类、地被类和球类产品价格指数整体下行

藤本类产品价格指数在7月第二周(07.08-07.14)和8月初(07.29-08.04)出现下滑,指数分别收报于78.81点和78.35点,环比分别下滑2.58点和0.46点,随后保持78.35点运行至季度末。

地被类产品价格指数于8月初和8月第四周(08.19-08.25)小幅上行,指数分别收报于109.36点和109.81点,环比分别上涨0.11点和0.45点;9月第二周(09.09-09.15)指数下滑至107.92点,环比下滑1.89点,随后稳定运行至季度末,较季度初整体下滑1.33点。地被类苗木培育周期短,近期产能过剩出现供过于求的局面,导致地被类产品价格指数有所下滑。

球类产品价格指数前中期小幅下滑,后期稳定运行。指数在7月末和8月第三周(08.12-08.18)分别下滑至104.36点和103.93点,环比分别下滑0.87点和0.43点;稳定运行一周后微幅回升至103.95点,随后平稳运行至季度末,较季度初整体下探1.28点。

图4 藤本类、地被类和球类产品价格指数走势

藤本类细分品类中,扶芳藤和常春藤价格指数较季度初分别下滑7.69%和6.67%,导致藤本类产品价格指数整体下行。分析来看,今年扶芳藤存量积压严重,多数商家采取降价策略,使得扶芳藤价格指数持续下降;而常春藤由于不耐热,在高温天气下移栽存活率低,价格受到影响。

地被类细分品类中,福禄考、欧石竹和吴凤草价格指数下滑幅度相对较大,较季度初分别下滑10.00%、10.00%和7.69%,致使地被类产品价格指数整体下探。

球类细分品类中,毛鹃球、瓜子黄杨球和金边黄杨球价格指数下滑幅度相对较大,较季度初分别下滑6.61%、5.27%和4.44%,导致球类产品价格指数整体下滑。

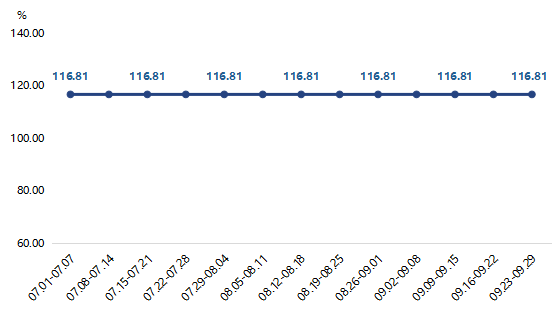

4、水生类产品价格指数平稳运行

三季度,水生类产品价格指数保持在116.81点稳定运行,无明显变化。

图5 水生类产品价格指数走势

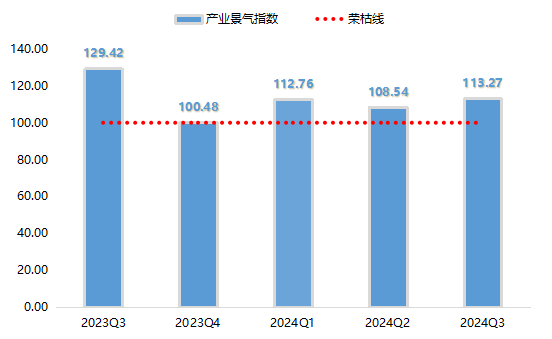

(二)景气指数小幅上行,继续位于景气区间

三季度,新街花木产业景气指数小幅上行,各细分指数均位于景气区间。新街花木产业景气指数为113.27点,较二季度上涨4.73个百分点。新街花木产业景气指数走势如下图:

图6 新街花木产业景气指数走势

三季度,庭院景观、旅游以及休闲度假产业等领域对苗木的需求有所增长,自8月中下旬起各类色块小苗的价格开始呈现上升趋势,花卉苗木市场的整体行情逐渐复苏。同时,随着气候逐渐转凉,众多地区的工程项目相继启动,短期内对花卉苗木的需求将持续上升。有力地提振了新街花木行业经营户/经纪人和种植户的信心,使得景气指数呈上行态势。花木市场方也表示本季度市场摊位、游客数和车流量均有增加,花木市场经营户对短期内自身生产经营效益和新街花木行业未来发展的信心有所提升。

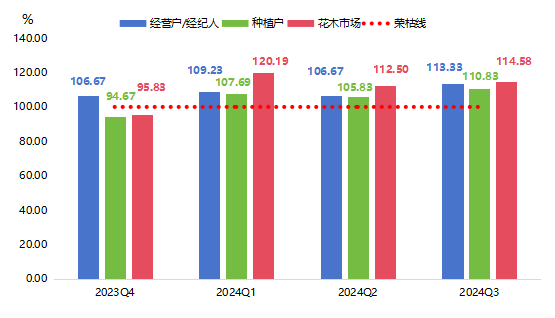

图7 新街花木产业景气指数细分指数走势

分调查对象来看,三季度,经营户/经纪人、种植户和花木市场景气指数全线回升,均位于荣枯线上方运行。经营户/经纪人、种植户和花木市场景气指数分别收报于113.33点、110.83点和114.58点,较二季度分别上升6.66、5.00和2.08点。

具体来看,受高温天气影响,今年道路绿植补植需求较大,叠加季节性销售旺季,经营户/经纪人、种植户对短期内花木产业发展和本季度盈利充满信心。同时,今年浙江省林业局和浙江省农业农村厅联合发布的《关于加快花卉业高质量发展的实施意见》中,明确提出要加快产业结构调整,引导差异化发展,避免同质化竞争。合理控制绿化乔木种植规模,适度发展色块苗、地被苗、造型苗、水生花卉等品类花木。鼓舞了种植户对地方政府政策的信心,推动政策信心指数持续高位运行。花木市场方面,受中秋、国庆双节气氛带动,花木市场游客数和车流量明显增加,市场交易较为活跃,拉动花木市场景气指数位于荣枯线上方运行。

二、指数分析总结

(一)价格指数构成品种整体涨跌分析

三季度,新街花木产品价格指数所监测的141个品种中,上涨品种数有31个,约占整体的22%;有23个品种价格下跌,占比约16%;剩余87个品种价格无明显涨跌,占比约62%。

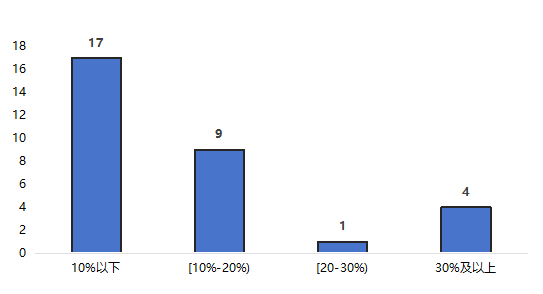

三季度价格指数上涨的31个品种中,涨幅在10%以下的品种有17个,占半数之多,涨幅在10%至20%(不含)的品种有9个,涨幅在20%至30%(不含)的品种仅有1个,涨幅在30%及以上的品种有4个。

图8 2024年三季度价格指数构成涨价品种涨幅分布

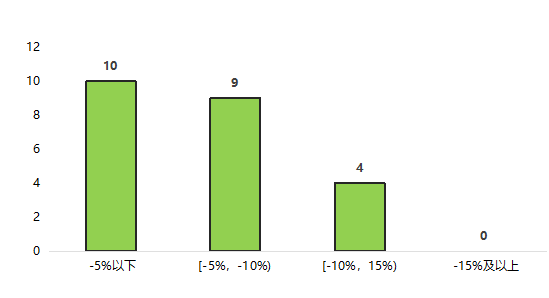

三季度价格指数下滑的23个品种中,跌幅在5%以下的品种有10个,跌幅在5%至10%(不含)的品种数有9个,跌幅在10%至15%(不含)的品种有4个。

图9 2024年三季度价格指数构成降价品种涨幅分布

价格涨幅前十品种中,海桐价格指数上涨幅度尤为亮眼,较季度初整体上涨72.30%。据市场调研结果显示,由于海桐在前两年的市场行情低迷,种植户数量有所减少,导致今年海桐的货源相对稀缺,直接推动了海桐价格的上涨。

黄金菊,花期有2个月到4个月左右的时间,主要集中在夏季和秋季,三季度正值黄金菊花期,观赏价值较高,公园景观、园林的花坛花卉、观花类等场景需求增加,拉动价格指数上涨,季度内整体上涨34.91%。

红叶石楠,上半年由于供应相对过剩,为加快库存销售,江苏、浙江的大型花木市场红叶石楠行情持续走弱,价格指数处于低谷期,三季度库存得到缓解,叠加传统旺季加持,8月以来价格持续回弹,季度内整体上行31.82%。

大叶黄杨,因今年主产地持续高温,雨水较少,大叶黄杨好苗不多。近期各个绿化工地陆续开工,对精品苗的需求进一步增加,拉动大叶黄杨价格持续上涨,季度内整体上涨23.27%。

金边胡颓子、亮晶女贞、大花六道木、水果蓝和八仙花等色块类品种秋季应用场景较多,近期行情持续上涨,季度内价格指数分别上涨18.78%、18.65%、18.09%、18.03%和12.53%。

表1 2024年三季度涨跌前十品种

涨幅前十(%) | 跌幅前十(%) | ||

海桐 | 72.30 | 大叶栀子 | -12.93 |

黄金菊 | 34.91 | 欧石竹 | -10.00 |

南天竹 | 32.53 | 福禄考 | -10.00 |

红叶石楠 | 31.82 | 花叶络石 | -9.46 |

大叶黄杨 | 23.27 | 吴凤草 | -7.69 |

金边胡颓子 | 18.78 | 常春藤 | -6.67 |

亮晶女贞 | 18.65 | 茶梅 | -6.37 |

大花六道木 | 18.09 | 毛鹃球 | -6.16 |

水果蓝 | 18.03 | 瓜子黄杨 | -5.84 |

八仙花 | 12.53 | 小丑火棘 | -4.16 |

大叶栀子、吴凤草、瓜子黄杨今年货源一直较为充足,目前需求未见明显增多,近期行情有所下滑,价格指数季度内分别下滑12.93%、7.69%和5.84%。

欧石竹和福禄考花期可从春季到秋季,在园林景观中被应用于道路、边坡、别墅、庭院并可大面积应用到花海、开花草坪等项目,今年供需状况较为稳定,价格在3-8月一直平稳运行,现阶段正值欧石竹和福禄考花期末尾,观赏价值受到影响,导致近期价格有所下行,价格指数季度内均下滑10%。

常春藤作为一种常见的室内绿植,怕严寒和酷暑,夏季移栽存活率较低,入夏以来价格一直低位运行,价格指数季度内下滑6.67%。

(二)景气指数高位运行,花木产业发展向好

三季度,花木市场度过传统销售淡季,逐渐进入销售旺季,新街花木产业景气指数小幅上升,新街花木产业景气指数为113.27点,较二季度小幅上行4.73个百分点,继续位于景气区间运行。细分指数中,经营户/经纪人和种植户本季度对短期内花木产业发展和供需情况较有信心,是推动景气指数本期上涨的主要因素。

分析来看,《浙江省新增百万亩国土绿化行动方案(2020—2024年)》已接近尾声,标志着这一为期五年的生态建设项目进入了关键阶段。随着完成日期的临近,多数相关项目工程陆续进入赶工期。以杭州市为例,杭州市全市今年计划新增城市绿地700万平方米,截至七月底已完成454.81万平方米,完成率达65%,剩余新增绿地任务将在下半年秋季期间加快推进实施。同时,杭州今年计划完成新改建公园共65个,截至7月底,已开工(含完工)62个,完工39个,完工率60%,剩余新改建公园任务也将于下半年推进实施。不仅如此,杭州市正有序开展新一轮《杭州市公园建设三年行动计划(2025-2027年)》和既有公园的摸排工作,目前已完成初步项目清单和现有公园筛查。短期来看,各类苗木的需求量将会出现明显增长,价格有望继续抬升,这一趋势为绿化苗木产业的发展注入了强劲动力,鼓舞了花木从业者的信心,拉动了种植户和花木市场景气的上升。

此外,房地产市场作为苗木产业的主要客户之一,其发展状况亦对苗木产业产生重要影响,自9月下旬以来,房地产利好政策不断。9月24日,中国人民银行、国家金融监管总局、中国证监会等部门推出多项重磅政策,包括降准、政策利率下调、存量房贷降息、降二套首付比例、提高再贷款中央资金支持比例、续期“金融16条”等。9月26日,中共中央政治局会议首次明确提出,“要促进房地产市场止跌回稳”,相较此前“促进房地产市场平稳健康发展”的表述,释放出更加明确的信号,显示了中央稳定房地产市场的决心。在此背景下,杭州市城乡建设管理高质量推进领导小组办公室于10月9日发布《关于进一步优化调整我市房地产相关政策的通知》,推出落实国家住房信贷政策、优化住房公积金贷款政策、取消新出让用地限价措施、因地施策加大购房支持力度、加大房地产融资协调工作力度等五条措施。

在多方政策带动下,一线城市楼市率先呈现加速回暖态势。据“贝壳”统计,国庆假期(截至10月5日)广州贝壳新房累计认购突破2400单。乐有家研究中心提供的数据显示,9月30日至10月6日乐有家深圳门店的新房成交量同比大涨979%,其中10月1日全市新房成交量预计超600套。市场预计,为完成全年经济5%左右增长目标,四季度更多宏观增量政策有望持续落地,房地产政策将着力稳预期、稳房价,促进房地产市场止跌回稳。长期来看,随着经济基本面、居民收入和购买力逐步转好,楼市也将迎来复苏行情,位于房地产产业下游的苗木产业也有望逐步回暖,新街花木产业景气指数或将继续处于景气区间。

三、花木产业高质量发展建议

(一)注重营销方式,拓展市场份额

近期,部分经营户、经纪人和种植户在周转资金方面仍有压力,为缓解周转资金压力,企业可以通过推广、营销方式来拓展市场,为加快花木产品的流通,提出以下发展建议:

一是开展与房地产开发商的合作,将苗木产品作为楼盘绿化的一部分,以稳定和扩大销售市场。通过与房地产开发商建立合作关系,企业可以确保苗木产品在新楼盘的绿化项目中得到应用,这不仅有助于稳定现有的销售市场,还能通过新楼盘的开发进一步扩大市场份额。

二是加强与市政园林部门的联系,积极参与公共绿化项目,从而提升品牌知名度和市场占有率。通过与市政园林部门建立良好的合作关系,企业可以参与更多的公共绿化项目,如公园、街道绿化等,这不仅有助于提升品牌形象,还能增加市场份额,提高企业在行业中的竞争力。

三是举办苗木展览和交易会,吸引更多的买家和合作伙伴,同时增强产品的市场竞争力。通过定期举办苗木展览和交易会,企业可以展示其苗木产品的多样性和高品质,吸引更多的潜在买家和合作伙伴前来参观和洽谈合作。这不仅有助于扩大销售渠道,还能通过展示和交流提升产品的市场竞争力。

(二)提升苗木品质,提高市场竞争力

近年来,尽管苗木市场整体呈现出供过于求的趋势,导致普通苗木的市场竞争力显著下降,但大规格精品苗木及新优特品种依然受到市场的高度青睐,销售状况保持乐观。因此,在这种背景下,通过提升苗木品质来增强市场竞争力显得尤为重要和有效。

首先,科学育种是基础。应加强与科研机构的合作,引进先进的生物技术和遗传改良方法来选育抗病虫害能力强、适应性广以及具有优良观赏或经济价值的新品种。同时,注重本土资源的挖掘和利用,通过筛选出自然条件下的优质母株进行无性繁殖,确保苗木的一致性和稳定性。

其次,实施精细化管理对于提高苗木质量至关重要。这包括但不限于合理规划种植密度以保证每株植物都能获得充足的光照和养分;采用滴灌等节水灌溉技术,结合土壤检测结果施用适量肥料,减少对环境的影响;定期修剪整形,促进健康生长形态的形成,并及时防治可能出现的各种病虫害问题。

最后,要紧密跟踪市场需求变化趋势,根据消费者偏好调整产品结构。比如近年来人们对生态环保意识日益增强,可以适当增加那些能够净化空气、吸收噪音等功能性较强的树种比例;或者开发适合小空间栽培的迷你型盆景苗等创新产品,满足城市居民绿化美化生活的需求。这样不仅有助于提升企业的竞争力,还能更好地服务于社会可持续发展目标。