摘 要

新街街道,地处浙江省杭州市萧山区城区东部长江三角洲,紧邻国内最大的河流钱塘江,地理优越,土地肥沃,属于典型的亚热带季风性气候。新街街道素有“中国花木之乡”美誉,有着近60年的花木种植历史,也是全国最大的花木集散中心之一。近年来,新街街道坚持以数字驱动擦亮花木产业“金名片”,以智慧赋能点亮花木之乡共富路,创新打造数字化改革“硬核”成果,将传统花木行业插上“数字化”的翅膀,向着产业数字化、标准化、智慧化的方向迈进,推动萧山新街花木产业高质量发展。

2023年,是经济恢复发展的一年,但经济复苏并不如预期顺利,消费者信心和购买力恢复缓慢。据“萧山新街花木指数”信息系统监测,新街花木价格指数上半年“先扬后抑”,4月初(03.27-04.02)涨至本年度最高点110.99点,随后逐渐下行;下半年下滑速率减小,趋于震荡运行,指数最终收报于92.78点。萧山新街花木景气指数表现出较强的韧性,即使在市场略显低迷的情况下,全年仍位于景气区间运行;产业发展指数整体变动幅度不大,略有下滑。

总的来说,虽受市政工程项目锐减、房地产市场调控等多重影响,新街花木价格指数上半年呈下滑态势,但下半年下滑态势有所缓和,且景气值仍位于景气区间,产业发展仍有较强的支撑。随着我国经济的逐渐复苏,市政工程项目陆续恢复,未来萧山新街花木价格、景气指数和产业发展指数均有望逐步回升。

一、2023年萧山新街花木指数运行分析

(一)2023年新街花木价格指数冲高回落

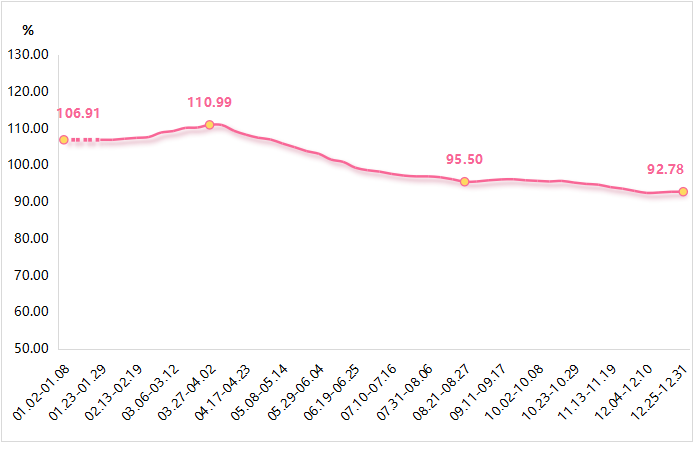

2023年,新街花木价格指数呈先涨后跌运行态势。受退林还耕、耕地“两非”整治、需求下滑等因素相互交叠影响,苗木整体价格回落明显,但仍有部分品种继续保持上涨行情。2023年初,新街花木产品价格指数为106.91点;4月初(03.27-04.02)涨至本年度最高点110.99点,较年初小幅上涨4.08点;5-8月受传统淡季和工程项目减少影响,指数小幅波动下跌,于8月底(08.21-08.27)下滑至95.50点;9月以来下滑势头减缓,年末指数为92.78点,年内整体下滑14.13点。

图1 萧山新街花木价格总指数运行走势

细分来看,新街花木产品分类包含色块类、花灌木类、地被类、球类、乔木类、藤本类及水生类共计七大类。2023年,七大类品种价格指数均有不同程度的下跌,其中下跌幅度较大的是色块类和藤本类。

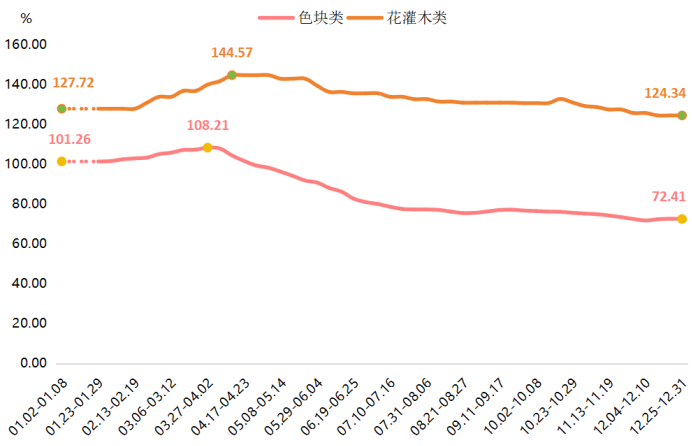

1.色块类和花灌木类价格指数先涨后跌

2023年初,色块类价格指数为101.26点,4月初(03.27-04.02)达到本年度最高点108.21点,较年初上涨6.95点;第二季度指数下滑幅度较大,随后下滑势头减弱并震荡运行至年末72.41点,较年初整体下滑26.85点。花灌木类价格指数年初为127.72点,随即一路上行至4月中旬(04.10-04.16),达到本年最高点144.57点;后缓慢下行至年末,最终为124.34点,较年初整体小幅下滑3.38点。

图2 色块类和花灌木类价格指数运行走势

色块类细分品类中,金边胡颓子、北海道黄杨和水果蓝价格指数年内分别上行21.24点、7.49点和6.34点;红王子锦带花、龟甲冬青、金边黄杨、金姬小蜡、八仙花和银姬小蜡价格指数下滑明显,分别下滑64.36点、66.67点、71.11点、72.89点、78.62点和78.93点。

表1 2023色块类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

金边胡颓子 | 93.87 | 115.11 | 21.24 |

北海道黄杨 | 83.09 | 90.58 | 7.49 |

水果蓝 | 46.17 | 52.51 | 6.34 |

红王子锦带花 | 140.03 | 75.67 | -64.36 |

龟甲冬青 | 135.60 | 68.93 | -66.67 |

金边黄杨 | 136.46 | 65.35 | -71.11 |

金姬小蜡 | 160.83 | 82.91 | -72.89 |

八仙花 | 155.80 | 74.28 | -78.62 |

银姬小蜡 | 155.30 | 76.37 | -78.93 |

花灌木类细分品类中,腊梅(丛)、木芙蓉(丛)、夹竹桃(3-5个叉)和法国冬青(株)价格指数均有不同程度的下滑,分别下滑1.74点、3.62点、5.36点和16.31点。

表2 2023花灌木类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

腊梅(丛) | 86.96 | 85.22 | -1.74 |

木芙蓉(丛) | 83.33 | 79.71 | -3.62 |

夹竹桃(3-5个叉) | 94.20 | 88.84 | -5.36 |

法国冬青(株) | 171.74 | 155.43 | -16.31 |

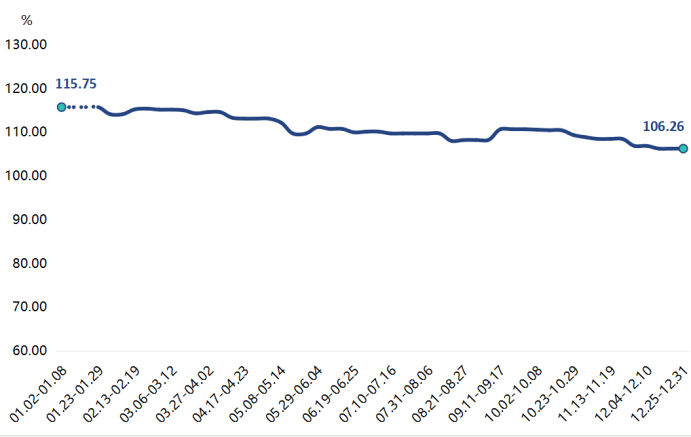

2.地被类价格指数整体波动下行

2023年,地被类价格指数波动下行,年初价格指数为115.75点,后波动下滑至年末,年末指数为106.26,较年初下滑9.49点。

图3 地被类价格指数运行走势

地被类细分品类中,细叶麦冬、玉簪、兰花三七和矮麦冬价格指数上行,分别上涨21.74点、17.39点、17.39点和6.28点;欧石竹、福禄考和金叶苔草价格指数下滑明显,分别下滑30.43点、38.64点和53.83点。

表3 2023地被类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

细叶麦冬 | 173.91 | 195.65 | 21.74 |

玉簪 | 69.57 | 86.96 | 17.39 |

兰花三七 | 139.13 | 156.52 | 17.39 |

矮麦冬 | 81.62 | 87.90 | 6.28 |

欧石竹 | 117.39 | 86.96 | -30.43 |

福禄考 | 231.88 | 193.24 | -38.64 |

金叶苔草 | 95.24 | 41.41 | -53.83 |

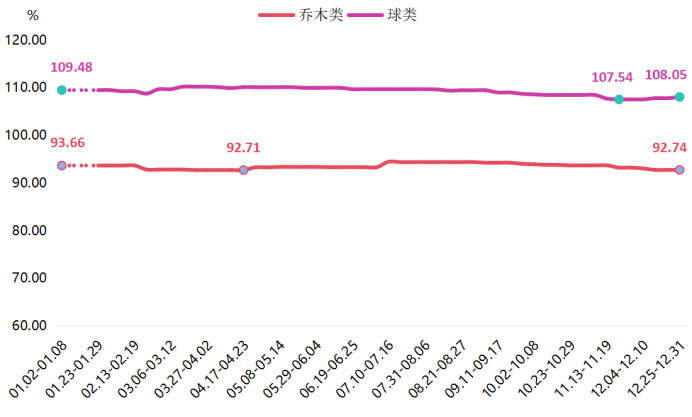

3.球类和乔木类价格指数整体稳中微跌

2023年初,球类价格指数为109.48点,2-11月初整体运行较为平稳,11月底(11.20-11.26)微跌至107.54点,较年初下滑1.94点;后有所回升,年末价格指数为108.05点,较年初整体下滑1.43点。乔木类价格指数微幅波动,年初价格指数为93.66点,4月下旬(04.17-04.23)微跌至92.71点,为本年度低点;随后指数先升后降,年末指数为92.74点,较年初整体下滑0.92点。

图4 球类和乔木类价格指数运行走势

球类细分品类中,水蜡球、金禾女贞球和瓜子黄杨球价格指数上行,分别上涨16.53点、8.70点和7.25点;毛鹃球、亮晶女贞球和金边黄杨球价格指数有所下滑,分别下滑16.46点、18.63点和19.93点。

表4 2023球类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

水蜡球 | 153.81 | 170.34 | 16.53 |

金禾女贞球 | 92.75 | 101.45 | 8.70 |

瓜子黄杨球 | 114.68 | 121.92 | 7.25 |

毛鹃球 | 179.97 | 163.50 | -16.46 |

亮晶女贞球 | 76.37 | 57.74 | -18.63 |

金边黄杨球 | 120.05 | 100.12 | -19.93 |

乔木类细分品类中,金桂和红叶李价格指数上行,分别上涨21.74点和9.59点;红梅、栾树和榉树价格指数则有所下滑,分别下滑5.80点、10.74点和13.53点。

表5 2023乔木类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

金桂 | 114.91 | 136.65 | 21.74 |

红叶李 | 97.71 | 107.30 | 9.59 |

红梅 | 72.10 | 66.30 | -5.80 |

栾树 | 91.73 | 80.99 | -10.74 |

榉树 | 71.98 | 58.45 | -13.53 |

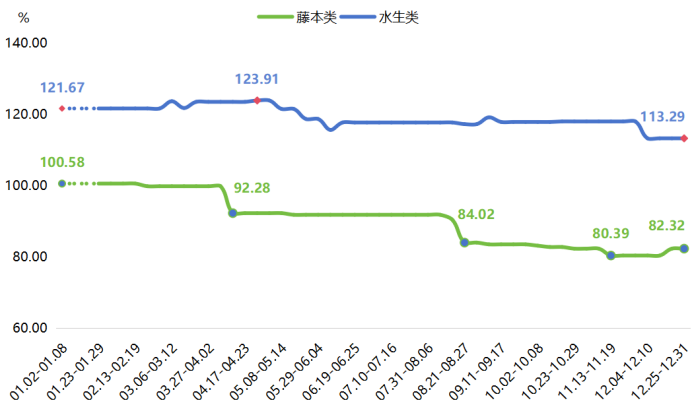

4.藤本类和水生类价格指数整体呈“阶梯式”下降态势

2023年初,藤本类价格指数为100.58点,经过4月和9月两段较大幅度的下滑,指数于11月中旬(11.13-11.19)收至80.39点,为本年度低点;年末指数小幅回升,达到82.32点,指数较年初整体下滑18.26点。水生类价格指数年初为121.67点,4月末(04.24-04.30)价格指数上涨至123.91点,为本年度最高点,较年初上涨2.24点;随后波动下行至年末,指数为113.29点,较年初整体下行8.38点。

图5 藤本类和水生类价格指数运行走势

藤本类细分品类中,迎春、黄馨和扶芳藤价格指数出现较大幅度的下滑,指数分别下滑17.75点、24.85点和86.96点,导致藤本类价格指数整体下行。

表6 2023藤本类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

迎春 | 102.04 | 84.29 | -17.75 |

黄馨 | 103.52 | 78.67 | -24.85 |

扶芳藤 | 313.04 | 226.09 | -86.96 |

水生类细分品类中,再力花和旱伞草价格指数上行,分别上涨14.50点和6.69点;细叶莎草、苦草和铜钱草则有不同程度的回落,指数分别下滑20.00点、43.48点和86.96点。

表7 2023水生类部分花木代表品价格指数运行情况

品种名称 | 年初 | 年末 | 整体涨跌点数 |

再力花 | 130.43 | 144.93 | 14.50 |

旱伞草 | 46.82 | 53.51 | 6.69 |

细叶莎草 | 120.00 | 100.00 | -20.00 |

苦草 | 260.87 | 217.39 | -43.48 |

铜钱草 | 304.35 | 217.39 | -86.96 |

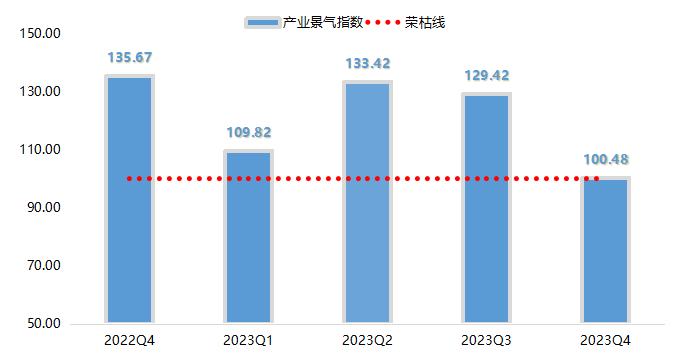

(二)2023年新街花木景气指数表现较好

2023年,新街花木行业景气指数呈“拱桥式”运行态势,连续四个季度在荣枯线上方运行,四季度景气指数为100.48点,虽较前三季度有所下滑,但仍处在景气区间。

图6 新街花木景气指数走势图

2023年,在杭州举办的第19届亚洲运动会,不仅促进了周边地区的花木产品销售,还增加了花木从业者的信心。据杭州萧山苗木调运检疫统计分析,今年1~10月开证38895份,较去年同期的39741份只减少了2%,其中浙江省内10631份,较去年同期还增长了1%,较前年同期更是增长了21%,一定程度上反映了在行业大环境不利、市场萎缩的情况下,“亚运”效应拉动明显,促使花木产业景气指数高位运行。

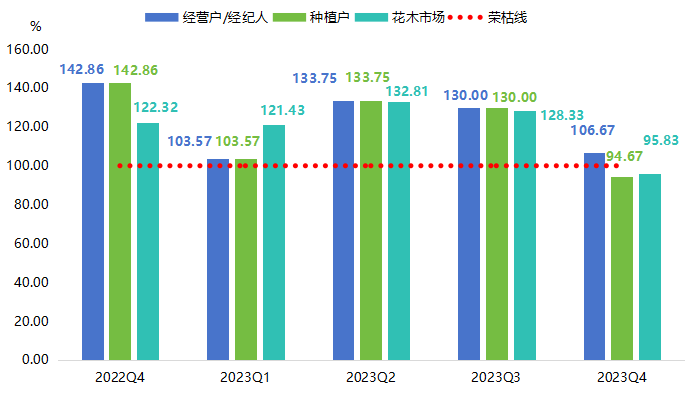

图7 各分项景气指数走势

细分调查对象来看,2023年一到三季度新街花木各细分景气指数均在荣枯线上方,其中二、三季度景气指数处于较高景气区间,指数均围绕130点上下运行。四季度,经营户/经纪人景气指数仍位于荣枯线上方;而种植户和花木市场景气指数今年首次跌破至荣枯线下方,分别为94.67点和95.83点。分析来看,经营户/经纪人对产业发展、短期市场行情以及政策支持仍充满信心,支撑景气指数在荣枯线上方运行。种植户和花木市场景气指数表现相对较弱,主要源于商户流动资金压力和市场摊位数、游客数的减少;但种植户对于花木产业发展和企业盈利能力仍较有信心,延缓了景气指数的下降。

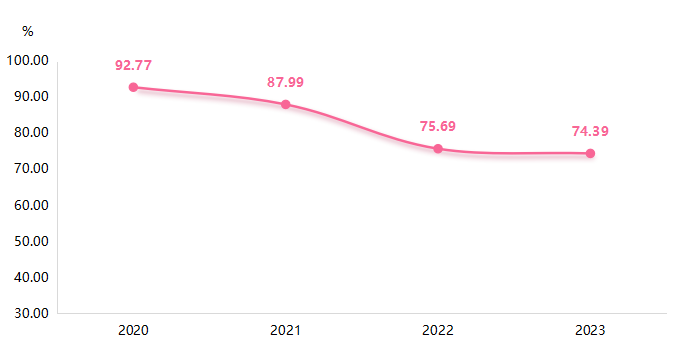

(三)2023年新街花木产业发展指数小幅下滑

2023年,新街花木产业发展指数小幅波动,收于93.52点,较2022年小幅下滑3.84点。

图8 新街花木产业发展指数走势图

近年来,随着生态保护修复和国土绿化的形势与任务的转变,叠加耕地保护政策的逐步落实,全国苗木生产正处于“优化整合、转型升级、提质增效”的关键时期,全国育苗面积、苗木产量以及苗木需求量呈逐年下降的趋势,致使花木产业发展指数下滑。

1.产业规模指数降幅收窄

2023年,新街花木产业规模指数降幅收窄,收报于74.39点,环比微降1.30点,较2022年降幅收窄11.00个百分点。产业规模指数走势如下图:

图9 新街花木产业规模指数走势图

2023年,受国家耕地政策持续影响,各地非农化和非粮化的“两非”整治普遍进入常态化阶段,绿化观赏苗木的市场环境依然严峻,导致花木产业规模指数继续下行。细分指数来看,主要是花木产业产值(萧山区)小幅下滑,导致产业规模指数微幅下行。

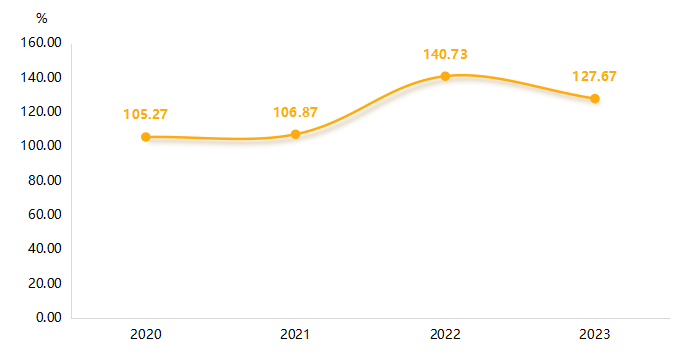

2.经营效益指数高位回落

2023年,经营效益指数小幅回落,收于127.67点,较2022年指数回落13.06点。经营效益指数走势如下图:

图10 新街花木经营效益指数走势图

房地产行业是苗木行业的最大客户之一,2023年房地产行业的不景气,也间接影响到了苗木产业,导致经营效益指数有所回落,但仍在较高位运行。细分指数中,人均产值和亩均产值均有不同程度的下滑,共同导致了经营效益指数的回落。

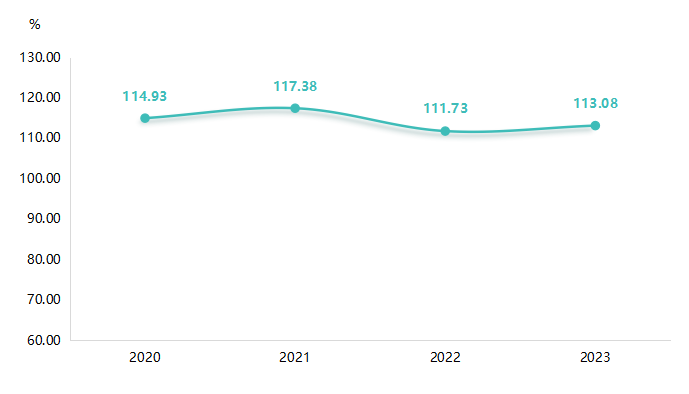

3.品牌打造指数小幅上扬

2023年,品牌打造指数止跌回暖,收报于113.08点,环比回升1.35点。品牌打造指数走势如下图:

图11 新街花木品牌打造指数

3月25日,“2023中国(萧山)花木节”在杭州市萧山区浙江(中国)花木城开幕。此次花木节邀请了来自全国各地的200多位专家、学者、企业家、设计师共同与会,全国花木界精英齐聚萧山,进一步提升了中国萧山花木节的影响力和美誉度,期间新闻报道增多,新街花木网络舆情影响力有所上升,拉动品牌打造指数上行。

二、年度总结与发展建议

(一)指数分析总结

1.新街花木价格指数总体下滑

2023年,新街花木价格指数呈先涨后跌运行态势。2023年初,新街花木产品价格指数为106.91点;4月初(03.27-04.02)涨至本年度最高点110.99点,较年初小幅上涨4.08点;5-8月受传统淡季和工程项目减少影响,指数于8月底(08.21-08.27)下滑至95.50点;9月以来下滑势头减缓,年末指数为92.78点,年内整体下滑14.13点。

2023年,七大类品种价格指数均有不同程度的下滑。其中,花灌木类、乔本类和球类价格指数运行较为平稳,微幅下滑;其余品种价格指数呈现小幅跌势,导致新街花木价格总指数下行。近年来,随着市政工程项目锐减、房地产市场调控,使得产业链下游的园林绿化工程企业普遍业绩较差,由此带来了苗木需求有所萎缩,苗木销售愈加困难,价格不断走低。同时,受国家耕地政策持续影响,各地进行非农化和非粮化的“两非”整治普遍进入常态化阶段,花木种植土地面积急剧减少,由“两非”整治产生的“清地苗”“退林苗”大量涌入市场,加剧了行业非理性竞争,市场价格一再下滑。

虽然今年行业表现偏弱,但伴随政府相关政策的持续发力,绿化观赏苗木行业有望回暖。随着《“十四五”林业草原保护发展规划纲要》《林草产业发展规划(2021—2025年)》等规划的逐步落实和耕地保护政策的深入实施,苗木产业的供给侧结构性改革已初见成效。预计2024—2026年,全国育苗面积及苗木产量将持续下降,苗木产量大、需求少的“大路货”树种、同质化和低质苗木将逐步被市场淘汰,苗木过剩趋势将逐渐缓和,产业结构将进一步优化,林木种苗产业将逐渐走出低迷,迎来高质量发展的新阶段。

2.新街花木景气指数总体表现较好

2023年,新街花木行业景气指数呈“拱桥式”运行态势,连续四个季度在荣枯线上方运行,四季度景气指数为100.48点,虽较前三季度有所下滑,但仍处在景气区间。

随着“三北”等重点生态工程建设的推进和《加快油茶产业发展三年行动方案(2023—2025年)》《“十四五”乡村绿化美化行动方案》《深化集体林权制度改革方案》等政策的带动,预计2024年全国造林苗木需求量为100亿株左右,较2023年增加5%左右;2025—2026年年均全国苗木需求量将增至110亿株左右。抗逆性强的生态修复用苗、2年生以上油茶良种苗、珍贵乡土树种和经济林树种苗木的需求量将明显增加。同时,政府和商会将不断助推企业稳进提质,促进企业增强核心竞争力,帮助花木行业赢得更大的发展机遇和生存空间,产业景气指数也有望持续位于景气区间运行。

3.产业发展指数小幅下滑

花木行业发展的不确定性、反复性让不少花木从业者踌躇而彷徨,部分中小企业遭遇洗牌而无奈出局,但更多企业选择沉淀、坚守以寻求突破。行业发展的韧性在2023年得以充分体现。近四年以来,新街花木产业发展指数仅出现小幅波动,2023年产业发展指数为93.52点,较2022年指数微幅下滑3.84点。近年来,我国苗木生产总量过剩和结构性供给不足问题并存。受行情下行、新冠疫情和耕地保护政策等影响,各类苗木生产主体去库存压力依然较大,部分从业者或因苗木积压难销,主动转行退出苗木行业,或由于耕地“两非”整治,腾地清苗,导致产业发展指数有所下滑。

尽管面临一些挑战,绿化苗木行业也有机会发展。随着环保意识的提高和城市绿化需求的持续增长,绿化苗木仍然将在城市建设、园林设计和景观美化等领域发挥重要作用。灵活应对市场变化、注重品质和创新、与需求方进行紧密合作等都是克服现状困难并实现成功的关键因素。

(二)发展建议

1.合理调整层面结构,改变销售模式

精品苗木仍是市场刚需,今年市场整体环境不佳,但是部分大规格精品苗木、新优特品种和产品依然受到市场关注,下降幅度有限,销售形势乐观。花木企业应从花卉协会、合作社或者苗木行业等层面进行结构调整,进行规范化、标准化培育,提升苗木质量。再者是在三年疫情期间,人们的消费行为有了较大的变化,即使疫情结束,人们已经形成的消费习惯仍在延续,可能更倾向于线上消费,而非回归传统的线下门店消费模式。因此企业应在传统销售模式上,增加线上销售模式,两者相结合,利用短视频宣传和销售,拓宽企业销售渠道,吸引更多的消费者。

2.加强花木品种创新,提升产品品质

近年来,花卉苗木新优产品备受追捧,新品种引进和再创新要求迫切。大众消费兴起,求新、求好、求异的消费需求,给新、奇、特、优品种提供了更大发展空间,新优花卉苗木产品供不应求,效益明显上升。因此花木企业应向新品种引进和新品种创新方向发展,首先要建立产学和研学融合的花卉苗木行业科技创新联盟,加强品种创新,实现品质提升,推进绿色化、优质化、特色化发展,推动花卉苗木产业提质增效。其次要通过新品种、新技术、新的生产方式和新的营销模式,实现生产与消费同步升级,只有供需完美对接才能激发消费潜力,促进花木行业高质量发展。同时,要调整优化产品结构,改变产品数量上“供过于求”,产品质量上“供不应求”的状况,淘汰落后产能,增加有效供给。

3.打响品牌建设,注重媒体宣传

打响萧山花卉苗木产业的品牌,要立足新街资源优势和花木产业优势,打造优势主导品牌,增强花木产品竞争力,推动花卉苗木特色产业集聚发展。同时,加大花木各品种的产品宣传力度,提高新街传统名花的知名度,扩大市场的占有率。此外,为增加花木专业市场的辐射力、影响力和带动力,基于花木专业市场的品牌建设,在苗木产业面临提档升级的关键期,企业应紧跟数字时代步伐,可以通过中国绿色时报、中国花卉园艺杂志、中国花卉报等国家级行业媒体、全国各地主流媒体以及网络媒体,来宣传花木产业亮点及最新动态,挖掘花木产业发展新思路、新举措、新成效,持续扩大新街花木影响力。目前,面对国内市场竞争激烈的情况,萧山花木产业积极转型,进一步开拓海外市场,不仅将高质量的容器苗等出口国际市场,苗木经纪人还要“走出去”承接海外花木工程项目,参与国际市场竞争,更好地促进花卉产业数字化转型和高质量发展。