导读

2023上半年,我国经济运行呈现复苏向好态势,交通重大工程建设稳步推进,完成交通固定资产投资1.83万亿元,同比增长9.1%。

2023年4月,河北省政府办公厅印发了《加快河北省战略性新兴产业融合集群发展行动方案(2023-2027年)》。为加快发展壮大衡水市新型材料产业集群,7月衡水市政府印发了《衡水市新型材料产业集群发展行动方案(2023-2027年)》(以下简称《行动方案》)。

《行动方案》指出,衡水高新技术产业开发区工程橡胶产业将着力开发应用于航空航天、高速铁路、汽车等重点领域的橡胶新材料,重点发展桥梁支承装置、伸缩装置、建筑减隔震装置等领域中高端材料,积极开发智能化、高耐候的工程橡胶新产品。重点谋划和推进34个新型功能材料产业项目,力争2023年产业集群营业收入超13.5亿元,2025年产业集群营业收入超24.3亿元,2027年产业集群营业收入超30.6亿元。

据“衡水工程橡胶指数”信息系统检测,截至2023年6月,工程橡胶产品价格指数收于104.91点,半年内整体上涨1.14%;工程橡胶产业景气指数一季度一直位于荣枯线上方运行,二季度有所转弱;工程橡胶市场竞争力指数明显回落,企业智能化设备投入下降以及参加展会数量减少是导致市场竞争力指数大幅走低的主要原因;工程橡胶产业发展指数同比上升,产业规模和经济效益两细分指数“一升一降”,打破2021年下半年以来的“同升同降”走势。

一、衡水工程橡胶指数运行解读

(一)工程橡胶产品价格指数整体上涨

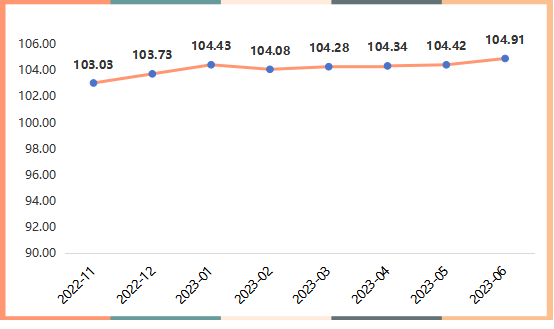

2023上半年,衡水工程橡胶产品价格指数总体呈缓慢上涨态势,半年内整体涨幅为1.14%。

图一 衡水工程橡胶产品价格指数走势

2023上半年天然橡胶期货走势可大致分为两个阶段:第一阶段(年初至3月前半月),受益于全乳胶仓单偏紧优势支撑,沪胶期货主力合约一度上冲至13690元/吨,不过随着利多因素消化以及美联储和欧洲央行持续加息带来欧美经济衰退预期加重,胶价止涨转跌。与此同时,工程橡胶产品价格指数先涨后跌。其中,1月价格指数收于104.43点,环比上行0.67%,创上半年各月环比最大涨幅;2月价格指数回落至104.08点,环比下跌0.34%。

第二阶段(3月后半月至6月中旬),市场存在的利空风险逐渐得到充分消化,且随着美国政府债务危机消退,美联储和欧洲央行进一步加息的预期减弱以后,宏观面偏空因素减弱,市场做多热情得以修复,橡胶期货价格止跌企稳。3-6月,工程橡胶产品价格指数呈缓步上涨态势,并于6月突破1月高点,最终收于104.91点,较2022年12月上涨1.14%,同比上涨2.12%。

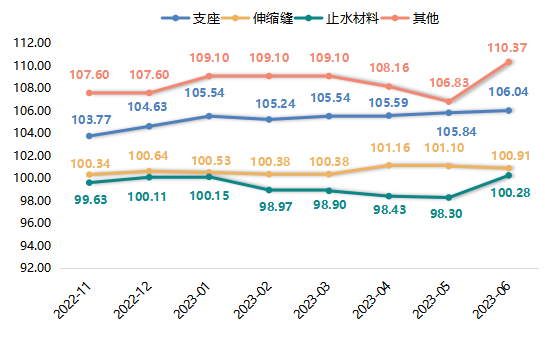

衡水工程橡胶产品价格指数主要由支座类、伸缩缝类、止水材料类和其他类四个细分产品价格指数组成。2023年上半年走势如下图所示:

图二 衡水工程橡胶细分产品价格指数走势

支座类产品价格指数与工程橡胶产品价格指数走势相似,1-2月指数先涨后跌,分别收于105.54点和105.24点,3-6月指数呈持续上涨态势,最终收于106.04点,较2022年12月上涨1.35%,同比上涨2.62%。

一季度,伸缩缝类产品价格指数跌后企稳,1月和2月指数分别收于100.53点和100.38点,环比分别下跌0.11%和0.15%,3月指数与2月持平;二季度,伸缩缝类产品价格指数冲高回落,4月指数收于101.16点,环比上涨0.78%,5月和6月指数分别收于101.10点和100.91点,环比分别下跌0.06%和0.19%。

1-5月,止水材料类产品价格指数承压下行,5月指数收于98.30点,较2022年12月下跌1.81%,为近一年低点;6月指数明显反弹并收复此前跌幅,收报于100.28点,较2022年12月上涨0.17%,同比上涨0.64%。

一季度,其他类产品价格指数波动较大。1月指数收于109.10点,环比上涨0.99%,2月和3月指数未有明显变化;二季度,其他类产品价格指数先跌后升,4月和5月指数接连下跌至108.16点和106.83点,环比分别下跌0.86%和1.23%,6月价格指数强力回升至110.37点,环比上涨3.31%。

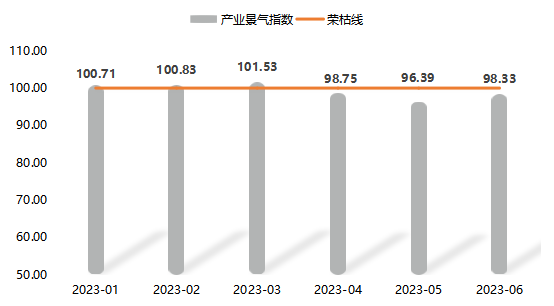

(二)工程橡胶产业景气指数前高后低

一季度,衡水工程橡胶产业景气指数一直位于荣枯线上方运行,二季度指数降至荣枯线下方弱势运行。

图三 衡水工程橡胶产业景气指数走势

一季度,衡水工程橡胶产业景气指数呈现复苏态势,逐月上升。1-3月指数分别为100.71点、100.83点和101.53点,均位于荣枯线上方运行;二季度,基建投资增速放缓,衡水工程橡胶产业景气指数降至荣枯线下方运行,4-6月指数分别为98.75点、96.39点和98.33点。

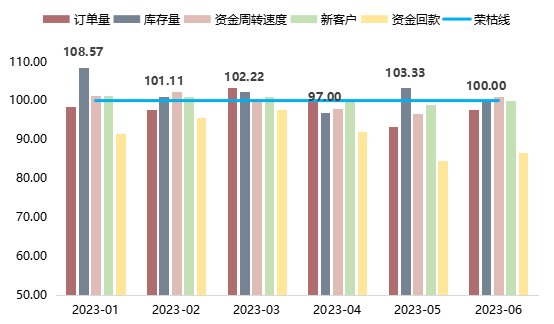

(1)经营类景气指数运行分析

衡水工程橡胶企业经营类景气指数由当月订单量、库存量、资金周转速度、新客户和资金回款等五项指标景气指数构成。上半年,库存量和新客户指标景气指数表现相对较好,资金回款指标景气指数表现最弱。

图四 衡水工程橡胶企业经营类景气指数走势

库存量和新客户景气指数在各经营类景气指数中表现相对较好。其中,库存量景气指数仅于4月位于荣枯线下方97.00点,其它月份指数均收于荣枯线及以上运行,1月指数达到108.57点。新客户景气指数仅于5月位于荣枯线下方98.89点运行,其它月份指数均位于荣枯线及以上,在110.00点附近波动。

资金周转速度景气指数有明显波动。1-3月指数分别为101.43点、102.22点、100.00点;4月和5月指数位于荣枯线下方运行,分别为98.00点、96.67点。6月指数又回升至荣枯线上方运行,为101.11点。

订单量景气指数表现弱势,仅在3月和4月位于荣枯线上方运行,其它月份指数则位于荣枯线下方运行;资金回款景气指数表现最弱,上半年各月指数均位于荣枯线下方运行,且5月和6月指数进一步走弱。

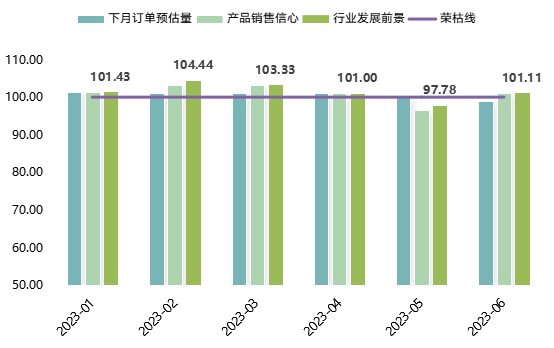

(2)信心类景气指数运行分析

衡水工程橡胶企业信心类景气指数由下月订单预估量、行业发展前景和产品销售信心等三项指标景气指数构成。上半年,三项信心类景气指数表现较为坚挺,各有一期位于荣枯线下方,多数时间均位于荣枯线上方运行。

图五 衡水工程橡胶企业信心类景气指数走势

1-4月,工程橡胶企业下月订单量、产品销售信心和行业发展前景景气指数表现良好,均位于荣枯线上方运行,4月各景气指数均收于101.00点。

5月,下月订单量景气指数为100点,产品销售信心及行业发展前景景气指数跌破荣枯线;6月,下月订单量景气指数跌破荣枯线,产品销售信心及行业发展前景景气指数双双回升至荣枯线上方101.11点。

(三)工程橡胶市场竞争力指数回落

上半年,工程橡胶市场竞争力指数回落态势明显,收于118.59点,环比下降20.08个百分点,同比下降7.97个百分点,企业智能化设备投入下降以及参加展会数量减少是导致市场竞争力指数大幅回落的主要原因。

图六 衡水工程橡胶市场竞争力指数走势

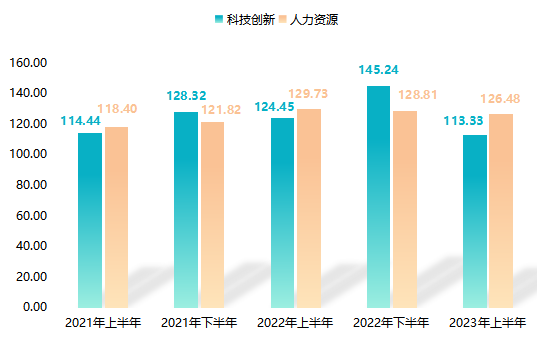

衡水工程橡胶市场竞争力指数下设科技创新和人力资源两个细分指数。上半年,两指数双双下行,科技创新指数跌幅更为显著。

图七 衡水工程橡胶市场竞争力细分景气指数走势

本期,科技创新指数从145.24点高位降至113.33点,环比下降31.91个百分点,同比下降11.12个百分点。上半年,多数工程橡胶企业订单量减少,且资金回款状况不佳,企业多采用收缩型战略,对智能化设备、研究经费投入以及参加展会、行业沟通会数量大幅度减少,导致科技创新指数明显下降。

人力资源指数小幅下降至126.48点,环比下降2.33个百分点,同比下降3.25个百分点。上半年,工程橡胶企业拥有研发机构专业人员数指数回升3.16个百分点,本科及以上学历从业人员数和具有中、高级技术职称从业人员数指数环比分别下降0.46和7.10个百分点,共同导致人力资源指数小幅下降。

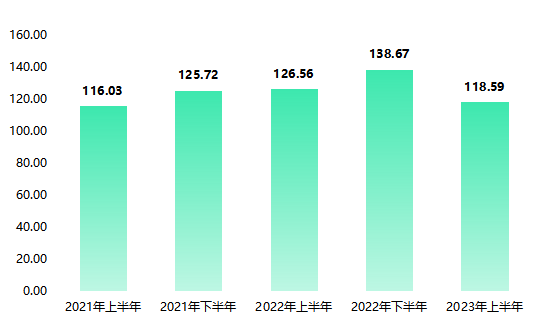

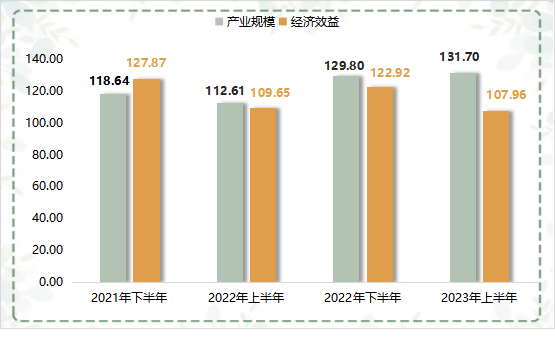

(四)工程橡胶产业发展指数同比上升

上半年,工程橡胶产业发展指数为121.02点,环比回落5.68个百分点,但较去年同期仍上升9.74个百分点。

图八 衡水工程橡胶产业发展指数走势

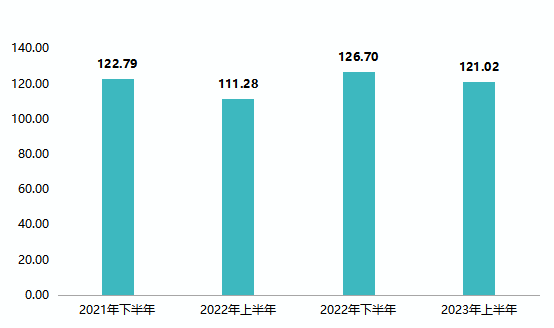

衡水工程橡胶产业发展指数下设产业规模和经济效益两个细分指数。上半年,两细分指数“一升一降”,打破2021年下半年以来的“同升同降”走势。

图九 衡水工程橡胶产业发展细分指数走势

本期,产业规模指数继续上升,到达131.70点高位,环比上升1.90个百分点,同比上升19.09个百分点。上半年,工程橡胶企业总产值、资产总额和销售总额继续增长,相应指数分别为117.81点、252.27点和141.01点,环比分别上升6.21、0.22和3.29个百分点。

经济效益指数有所下降,上半年为107.96点,环比下降14.96个百分点,同比微降1.69个百分点。细分指数中,企业亩均产值和人均产值指数表现相对突出,上半年指数分别为111.73点和168.17点,同比分别上升2.33、0.89个百分点。

二、衡水工程橡胶指数运行深度解析

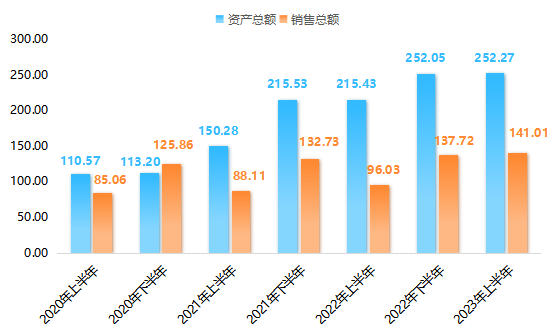

(一)产业发展规模细分指数明显上升

近年来,随着我国减隔震市场加速发展,市场容量呈不断扩大态势。数据显示,截至2023年上半年,衡水工程橡胶企业资产总额和销售总额指数分别达到252.27点和141.01点,与2020年上半年相比,分别上升141.70和55.95个百分点,升幅显著。

图十 衡水工程橡胶企业资产总额和销售总额指数走势

衡水工程橡胶企业的主营业务是为铁路、公路、建筑、水利、电力、地铁和轨道交通等重大工程提供减隔震、止排水技术方案,提供支座、伸缩缝、止水带和防落梁装置等产品。而我国的地震数量多、损失大、分布广,采取有效的防震减灾意义重大。

据相关资料显示,我国大陆7级以上的地震占全球大陆7级以上地震的1/3,因地震死亡人数占全球的1/2,全球有7次地震死亡人数超过20万,其中4次发生在我国;我国有41%的国土面积、一半以上的城市所在地区地震基本烈度为7度及以上,6度及以上地区占国土面积的79%。

此外,减隔震行业政策已由“鼓励”转向“强制”,减隔震从局部地区特定用途的建筑应用扩展为全国范围内的强制规范,政策因素正推动减隔震技术和产品迅速普及,已然成为基建领域的刚需。2021年5月12日国务院颁布的《建设工程抗震管理条例》指出,将使强制性政策覆盖的高烈度设防地区范围将由原5省47市的287个区县增加至23省126市的648个区县,新增18省79市的361个区县,极大的增加了减隔震行业的市场空间。

据相关机构测算,预计2022-2025年我国新建教育及医疗用房建筑减隔震的渗透率分别为20%、40%、60%、80%,若考虑存量建筑的改造,建筑减隔震市场规模将由2021年的25.8亿元增长至2025年的300亿元。

未来,随着《建设工程抗震管理条例》贯彻执行速度加快,工程橡胶企业将处于快速扩容的市场空间内,中低端竞争将持续激烈,行业也将面临新一轮技术学习。“机会留给有准备的人”,企业需在资金储备、产能储备和技术储备等方面发力,以攫取更多的市场机会。

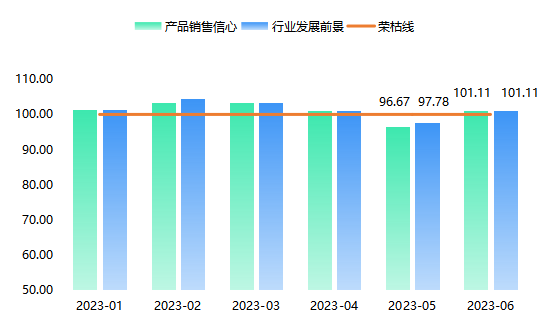

(二)企业产品销售和行业发展信心回升迅速

2023年5月,衡水工程橡胶企业产品销售信心和行业发展前景景气指数曾经一度跌破荣枯线,6月两指数迅速回升,并站稳荣枯线上方,彰显工程橡胶产业发展较强韧性。

图十一 衡水工程橡胶企业产品销售信心和行业发展前景景气指数走势

5月,国家统计局公布数据显示,制造业PMI48.8%,前值49.2%,不及预期,在4月低基数基础上进一步小幅下滑,经济面临着内需不足、企业继续去库存、政策边际效应减弱等多重因素制约。

6月,制造业PMI指数小幅反弹,录得49.0%,比5月上升0.2个百分点,结束了自3月以来的连续下降;数据改善幅度虽较为有限,但也显示出我国经济延续恢复发展态势。

6月1日,衡水市市长董晓航邀请部分工程橡胶企业负责人共进早餐,围绕工程橡胶产业转型升级、企业生产运行、市场营销、营商环境等座谈交流。董晓航市长提出,工程橡胶企业应聚焦主业、苦练内功,坚持高端化、智能化、绿色化发展方向,努力在产业转升级上实现新突破。要强化科技赋能、数字赋能,精准对接市场需求,加大自主研发力度,引育各类创新人才,提升核心竞争力。同时也指出,衡水市将进一步畅通政企交流渠道,构建亲情政商关系,为企业发展为企业发展纾困解难、助力赋能,大力营造全社会尊重企业家、关爱企业家、支持企业家的浓厚氛围,凝聚高质量发展合力。良好的营商环境,可以大大降低企业经营的风险和不确定性,也大大提升了企业对于未来经营和行业发展的信心程度。

最新数据显示,7月制造业PMI为49.3%,呈连续回升态势。7月24日的中共中央政治局会议指出,经济恢复是一个波浪式发展、曲折式前进的过程;我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。在经济有望继续恢复向好的情况下,企业家信心将持续回升。

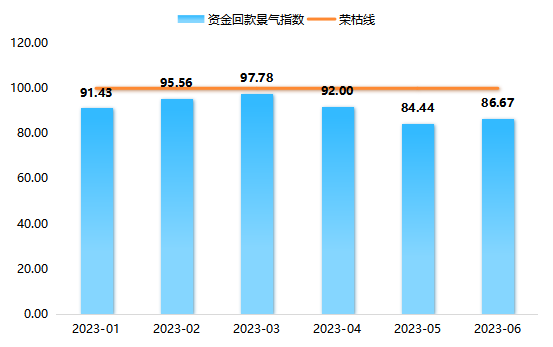

(三)企业资金回款景气指数表现较弱

在衡水工程橡胶产业企业经营类景气指数中,企业资金回款景气指数表现相对较弱。上半年,资金回款景气指数各月均位于荣枯线下方,最高点为3月的97.78点,最低点为5月84.44点,6月指数为86.67点,弱势运行特征明显。

图十二 衡水工程橡胶企业资金回款景气指数走势

资金回款能力直接关系到企业的现金流,只有及时回收应收账款,才能保证企业的日常运营资金充足,维持生产经营的正常进行。我们建议可以从以下几方面做起,以提升自身资金回款能力。

改进合同管理:确保在合同中明确约定付款方式、付款期限以及延期付款的惩罚条款。同时要对合同进行仔细审查,避免一些模糊不清或风险较高的条款。

强化预付款要求:与客户签订合同时,要求客户支付一部分预付款来缓解现金流压力,并确保合同履行的开始阶段得到资金支持。

优化财务流程:建立高效的财务流程,包括发票开具、付款申请、审批程序等。确保流程规范化、透明化,以加快资金回款的速度。

建立良好的信用评估机制:在与客户建立合作关系之前,进行信用评估,了解客户的付款能力和信用记录。尽量选择信用良好的客户进行合作,以减少付款风险。

建立紧密的客户关系:与客户建立良好的关系,加强沟通和合作。及时与客户沟通付款事宜,并解决可能产生的问题,以避免付款延迟或争议。

采取催款措施:根据合同约定的付款期限,及时进行催款工作。可以通过电话、邮件等方式提醒客户支付款项,并建立催款的记录和跟踪机制。

最重要的是,企业需加强对资金回款的监控和管理,密切关注应收账款的情况,及时应对逾期付款的问题。通过合理的资金管理和与客户的良好沟通,能够有效提升资金回款能力。

三、上半年天然橡胶市场行情回顾及下半年展望

2023年上半年,天然橡胶期货价格走势呈冲高回落、震荡筑底走势。一季度系统性风险集中释放,国内大宗商品整体氛围偏空,叠加青岛港口橡胶库存持续高位累积,下游原材料消耗有限,沪胶期货价格承压下行并打破2022年10月前低。

二季度,国内外天然橡胶主产区陆续开割,但受到病虫害及干旱扰动,国内外主产区开割延迟,新胶水上量跟进不足,叠加市场传言国储开会讨论天胶收储轮储相关政策等因素给予了多头信心,胶价表现较为坚挺。但随着国内外新胶缓慢上量,而国内天然橡胶进口依处高位,下游对原材料采购情绪偏弱,天然橡胶市场回归基本面,价格反弹动能不够强劲,在区间内筑底企稳运行。

下半年,全球天然橡胶主产区进入全面上量阶段,尤其三季度末到四季度将迎来全球天胶供应旺季,新胶供应量整体增量将较为明显。同时根据美国气候预测中心CPC数据,到今年冬天,强厄尔尼诺形成的可能性为56%,超过中等强度的可能性为84%,这将对全球气候模式产生更剧烈的影响,也将会对下半年天然橡胶整体产量释放预期形成干扰。

需求方面,终端需求仍处弱复苏阶段难以支撑较大供应增量,限制胶价上行动力;库存方面,上期所交割仓单偏少因素仍在,青岛保税区库存仍在累库,不过续增空间有限;预计下半年天然橡胶市场维持低位宽幅震荡走势,需密切关注宏观形势、产区气候以及库存变化。