近期天然橡胶市场导读

行情:生意社监测显示,5月我国华东市场国产天然橡胶(标一)现货市场均价由1日的12512元/吨涨至31日的12922元/吨,月内涨幅3.28%;其中,5月的价格最低点为9日的12100元/吨,最高点为31日的12922元/吨,月度振幅6.79%。

供给:5月泰国产区,受多雨天气影响,新胶产量持续低位,产量增长受限。越南产区,开割率已达九成,但近期雨水较多,影响割胶开展和原料产出。受此影响,天然橡胶进口量处于持续低位。

我国产区,云南虽然已全面开割,但5月延续多雨天气,原料产出受到影响。海南产区开割超预期推迟,部分加工厂到云南收购原料再返回加工,在云南原料现货已处于紧张的局面下,进一步推高了云南当地的收购价。

后市预测:在全国稳经济的大背景下,加上深圳和上海等地的汽车消费政策利好以及财务部、税务总局发布通知减征部分乘用车车辆购置税等消息刺激下,橡胶原料市场的利好支撑日渐加强。从产业角度看,新胶低产,进口量少,库存下降,下游制品面临原料价格高企的苦难局面,预计后市短期内天然橡胶行情偏强,直至产量增加到位。

工程橡胶产品价格指数继续上行

5月,天然橡胶短缺严重,胶价开启反弹向上走势,衡水工程橡胶产品价格指数进一步回升至102.97点,较4月上行0.26个百分点,迫近历史高位。

图一 衡水工程橡胶产品价格指数走势

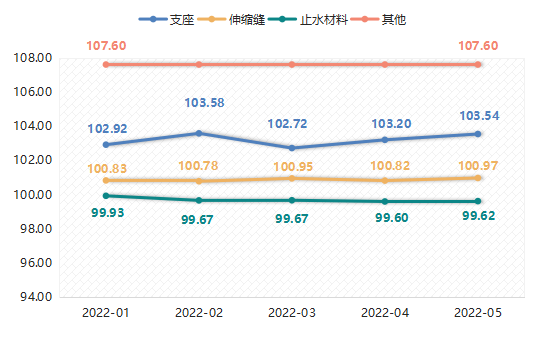

衡水工程橡胶产品价格指数分为支座类、伸缩缝类、止水材料类和其他类共四类指数。5月,支座类、伸缩缝类以及止水材料类产品价格均有所回升,指数分别收于103.54点、100.97点和99.62点,环比分别上涨0.34、0.15和0.02个百分点。其他类产品价格指数仍保持平稳运行,收于107.60点。

图二 衡水工程橡胶各细分产品价格指数走势

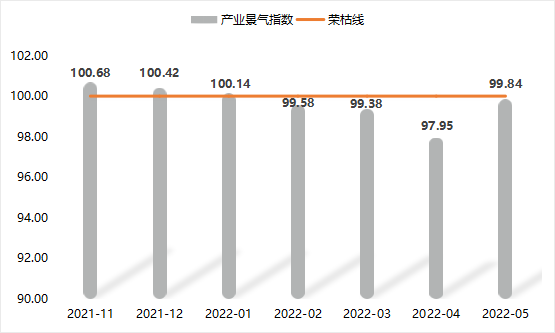

二、工程橡胶产业景气指数止降回升

5月下旬,国务院总理李克强主持召开国常会,进一步部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间,这一会议被市场看作“中国经济保卫战吹响的号角”,提振了市场信心。5月制造业采购经理指数(PMI)为49.6%,比上月上升2.2个百分点,继续低于临界点,制造业景气有所回升,但是整体恢复情况仍不及预期。

衡水工程橡胶产业景气指数也走出止降回升的走势,收至99.84点,比上月上升1.89个百分点,快速迫近荣枯线。预计随着全国疫情防控形势逐渐好转和政策全面发力,工程橡胶企业生产经营活动预期有望进一步反弹,工程橡胶产业景气指数有望再次回到荣枯线上方运行。

图三 衡水工程橡胶产业景气指数走势

经营类景气指数涨多跌少,除订单量景气指数位于荣枯线上以外,其余指标景气指数均位于荣枯线下方运行。其中,订单量景气指数一举突破荣枯线,收于103.75点,在中裕铁信、骏达橡塑等企业订单增多的情况下,环比大升8.30个百分点。企业资金周转速度和资金回款也均有改善,指数分别收于97.50点和92.50点,环比分别上升1.14和5.23个百分点。库存量景气指数跌破荣枯线,收于收于98.75点。新客户景气指数环比微跌0.34个百分点,收于98.75点。

表1 经营类景气指数

2022-03 | 2022-04 | 2022-05 | 环比增减数值 | |

订单量 | 95.83 | 95.45 | 103.75 | 8.30 |

库存量 | 100.00 | 102.73 | 98.75 | -3.98 |

资金周转速度 | 95.83 | 96.36 | 97.50 | 1.14 |

新客户 | 95.83 | 99.09 | 98.75 | -0.34 |

资金回款 | 91.67 | 87.27 | 92.50 | 5.23 |

信心类景气指数同样涨多跌少。其中,产品销售信心和行业发展前景两指标景气指数仍位于荣枯线上方运行,分别收于103.75点和105.00点,环比分别上升1.93和3.18个百分点。下月订单预估量景气指数仍位于荣枯线下方运行,部分企业面对价格高企的原料市场,对未来订单的情况仍存在一定的不确定性,指数收于98.75点,环比微降0.34个百分点。

表2 信心类景气指数

2022-03 | 2022-04 | 2022-05 | 环比增减数值 | |

下月订单预估量 | 98.33 | 99.09 | 98.75 | -0.34 |

产品销售信心 | 107.50 | 101.82 | 103.75 | 1.93 |

行业发展前景 | 110.00 | 101.82 | 105.00 | 3.18 |