2021年是“新冠”疫情防控取得阶段性胜利而进入常态化防控的开局之年,是中国中医药在世界医学舞台上展露头角的关键时期;此外叠加国内多项利好政策的持续推动,中医药行业迎来新的发展契机。

一年以来,安国市积极抢抓战略机遇,借助河北省中医药传承创新发展大会成功举办的东风,进一步加快安国中药都建设,并新建安国中药材批发交易市场,合力推动安国中药材市场持续繁荣发展。2021年,安国中药材价格指数一路上行,创造了全年无跌势的佳绩。细分品类中药材价格指数也均实现年内上涨,其中植物皮类和全草类中药材价格指数涨幅显著,年内分别收涨30.54%和30.52%。安国中药材市场景气指数仍有待提升,全年均位于荣枯线下方运行,但12月指数反弹强劲,与荣枯线的距离被迅速拉近。预计随着2022年国内经济转稳,以及各项利好政策的落地,安国中药材市场景气将会随着中药材价格指数同步提升。

2021年,安国中药材市场整体呈现回暖态势,多数中药材品种价格均出现了不同程度的上浮,成为了大周期的历史节点。前几年部分品种“药贱伤农、药贱伤大户”下形成的产需环境,加上中医药在抗击“新冠肺炎”疫情中成效显著,又遇到部分地区自然灾害多发的刺激,再加上国家政策的不断利好下,这一年,中药材市场一改前几年的疲态,市场交易较往年活跃,中药材流通市场整体行情呈现上升态势。

对于2022年而言,从国内经济滞胀压力加大、粮价上涨、用工成本上涨、物价上涨等背景来看,预计中药材市场整体会高位横盘。市场行情也可能出现两极分化趋势,部分品种会稳步回落,但仍有大量品种将继续保持上涨行情,同时今年未上涨、涨幅小的品种在中药材普涨背景下或将出现补涨行情。 因此,2022年行情仍将是中药材高位发展年。

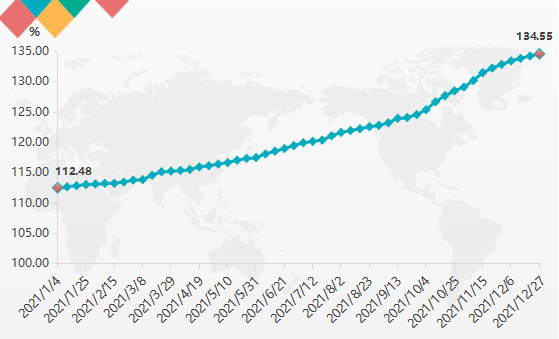

2021年,安国中药材价格指数按药用部位计算的价格指数一路上行,全年无跌势。年初(2021.01.04-01.11)价格指数收报于112.48点,环比上行2.41%;随后一路升至年末(2021.12.27-2022.01.02)134.55点高位,年内整体上行19.62%。

图一 安国中药材(按药用部位分)价格总指数运行走势

细分来看,安国中药材价格指数按药用部位可以分为动物类、根茎类、果种类等12个子类。各细分品类中药材价格指数年初和年末运行情况如下表所示:

表1 各细分品类中药材2021年初和年末价格指数运行情况

年初 | 年末 | 年末较年初涨跌幅 | |

植物皮类 | 109.31 | 142.70 | 30.54% |

全草类 | 112.92 | 147.39 | 30.52% |

根茎类 | 109.79 | 141.43 | 28.81% |

果种类 | 113.15 | 142.32 | 25.79% |

其他类 | 91.38 | 113.16 | 23.83% |

植物花类 | 123.96 | 152.14 | 22.73% |

动物类 | 132.47 | 153.18 | 15.63% |

植物叶类 | 108.12 | 121.40 | 12.28% |

矿物类 | 103.31 | 107.36 | 3.92% |

茎木类 | 103.40 | 107.32 | 3.79% |

菌藻类 | 112.70 | 116.84 | 3.68% |

树脂类 | 93.30 | 93.75 | 0.48% |

注:年初使用2021.01.04-01.11数据,年末使用2021.12.27-2022.01.02数据。

其中,植物皮类和全草类中药材价格指数年内整体涨幅在30%以上,较为显著;矿物类、茎木类、菌藻类和树脂类等中药材价格指数年内涨幅在5%以下,涨幅相对较缓;其余品类中药材价格指数涨幅在10%-30%之间波动,且年内各指数走势与安国中药材价格指数走势相仿。下面将针对上述提到的六种细分品类中药材价格指数展开进一步解读

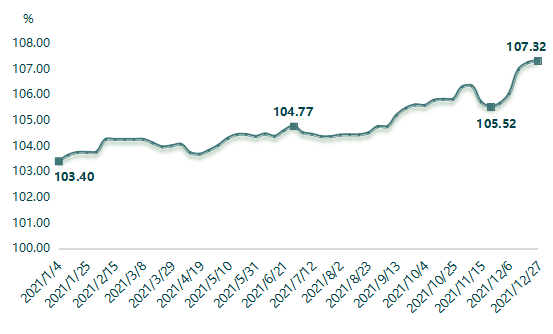

茎木类中药材价格指数波动上行走快

2021年,茎木类中药材价格指数整体波动上行,下半年涨势加快。

图二 茎木类中药材价格指数运行走势

2021上半年,茎木类中药材价格指数疲软上行,整体呈“涨-跌-涨”运行态势。截至上半年末(2021.06.28-07.04),指数收报于104.77点,较年初整体上行1.32%。

进入下半年,茎木类中药材价格指数先是承压,随后开启快速上涨行情。11月,由于市场内大血藤、鸡血藤以及皂角刺等中药材待售货源充足,行情走疲,导致指数短暂回调,月末(2021.11.22-11.28)指数收报于105.52点,月内整体下调0.73%。12月,茎木类中药材指数回归上涨行情,截至年末,指数收报于107.32点,较年初整体上行3.79%。

茎木类中药材中,2021年以丁公藤和合欢皮两味中药材价格指数涨幅较为显著,分别上涨42.86%和41.07%;皂角刺行情表现最为疲软,年内整体下行20.26%。

表2 茎木类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

丁公藤 | 100.00 | 142.86 | 42.86% |

合欢皮 | 100.00 | 141.07 | 41.07% |

皂角刺 | 97.35 | 77.62 | -20.26% |

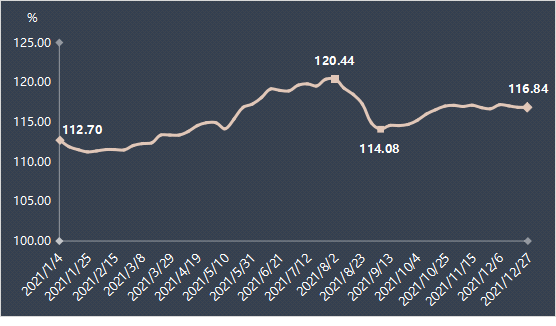

菌藻类中药材价格指数呈“涨-跌-涨”走势

2021年,菌藻类中药材价格指数整体呈先升后跌再缓慢回升的走势,年内整体涨幅3.68%,整体振幅达8.28%。

图三 菌藻类中药材价格指数运行走势

2021年1-7月,菌藻类中药材价格指数在昆布、五倍子、茯苓等药材轮番涨价的拉动下缓步上行;截至8月初(2021.08.02-08.08),菌藻类中药材价格指数收至年内高位120.44点,较年初整体上行6.87%。8月和9月,海金沙进入产新期,经营商为回避风险,多采取随购随销方式,市场货源以小批量走销为主,价格持续从高位滑落,引起菌藻类中药材价格指数走跌,9月初(2021.09.06-09.12),指数收至近期低位114.08点,较前期高位下跌5.28%。9月中旬,菌藻类中药材价格指数开启缓慢修复走势,截至年末,指数收报于116.84点,较9月初上升2.42%,较年初整体上行3.68%。

菌藻类中药材中,2021年以昆布价格指数涨幅为最,年内整体上涨60.00%,其次竹黄和天竺黄年内涨幅也达20.00%以上;海金沙年内跌幅最为明显,整体收跌22.58%。

表3 菌藻类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

昆布 | 100.00 | 160.00 | 60.00% |

竹黄 | 86.61 | 106.30 | 22.73% |

天竺黄 | 101.93 | 124.41 | 22.06% |

海金沙 | 285.71 | 221.21 | -22.58% |

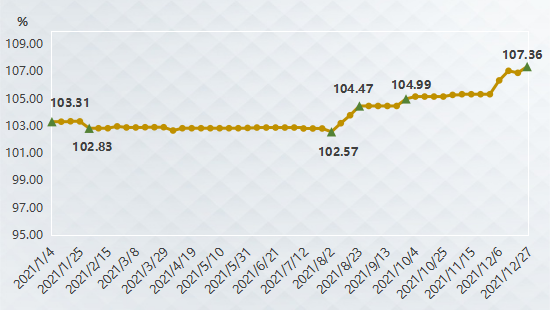

矿物类中药材价格指数前稳后升

2021年,矿物类中药材价格指数前期跌后企稳,8月起指数走出三波上涨行情。

图四 矿物类中药材价格指数运行走势

2月初(2021.02.01-02.07),龙齿市场货源库存量尚丰,部分售货商急于在年前出售手中货源,使得龙齿价格快速下滑,各市场龙齿平均价格跌幅达12%,矿物类中药材价格指数跌至102.83点,环比下行0.48%。随后指数开启相对平稳走势,直至8月初(2021.08.02-08.08)指数收报于102.57点,较2月初微跌0.25%。8月,辰砂(朱砂)、白石英等矿物类中药材受可供货源量减少影响,行情较前期上扬,拉动矿物类中药材价格指数由稳转升,8月底(2021.08.23-08.29)指数收报于104.47点,较8月初整体上行1.85%。9月末(2021.09.27-10.03)辰砂(朱砂)市场价格再次上调,刺激矿物类中药材价格指数小幅走高,指数收报于104.99点,环比上行0.50%。11月底,随着龙齿野生资源减少,市场行情骤然走高,矿物类中药材价格指数再创新高,截至年末,指数收报于107.36点,较年初整体上行3.92%。

矿物类中药材中,2021年龙齿和辰砂价格指数分别以39.84%和31.36%的涨幅排在前列;石膏价格指数以15.24%的跌幅位列涨跌榜最后。

表4 矿物类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

龙齿 | 100.82 | 140.98 | 39.84% |

辰砂 | 85.51 | 112.32 | 31.36% |

石膏 | 88.24 | 74.79 | -15.24% |

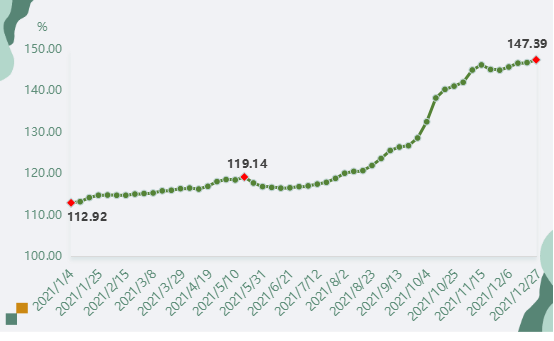

全草类中药材价格指数涨幅显著

2021年,全草类中药材价格指数涨幅显著,年内整体上涨30.52%。

图五 全草类中药材价格指数运行走势

2021年初到5月中旬,全草类中药材价格指数呈稳中上行走势。截至2021.05.23,全草类中药材品种中,有超过70%的品种价格较年初走高,共同拉动指数收报于119.14点,较年初整体上行5.51%。5月下旬,广藿香、夏枯草等药材开始产新,行情有所回落,造成全草类中药材价格指数走势较为疲软。6月份开始,全草类中药材价格指数一改颓势,走出一波上涨走势直至年尾。其中,10月初,受半边莲、旱莲草等中药材减产影响,市场价格大幅走高,2021.10.04-10.17两周时间内,全草类中药材价格指数涨幅高达7.50%,涨势强劲。

全草类中药材中,旱莲草价格指数年内大涨350%,瞿麦、半边莲价格指数年内分别上涨257.14%和222.22%,佩兰、泽兰、萹蓄、荆芥和贯叶连翘等中药材价格指数年内也纷纷实现翻倍上涨。藿香和广藿香跌幅较明显,2021年分别收跌36.73%和39.24%。

表5 全草类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

旱莲草 | 100.00 | 450.00 | 350.00% |

瞿麦 | 91.30 | 326.09 | 257.14% |

半边莲 | 128.57 | 414.29 | 222.22% |

佩兰 | 103.86 | 284.62 | 174.07% |

泽兰 | 102.71 | 215.52 | 109.83% |

萹蓄 | 226.67 | 466.67 | 105.88% |

荆芥 | 117.39 | 239.13 | 103.70% |

贯叶连翘 | 110.00 | 220.00 | 100.00% |

藿香 | 204.17 | 129.17 | -36.73% |

广藿香 | 213.51 | 129.73 | -39.24% |

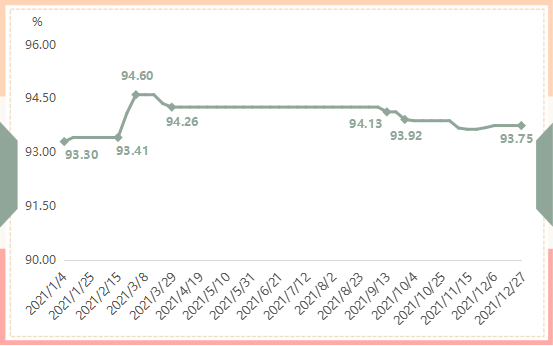

树脂类中药材价格指数先升后跌

2021年,树脂类中药材价格指数呈先升后跌走势,但年末价格指数仍较年初上涨0.48%。

图六 树脂类中药材价格指数运行走势

2021.02.15-03.07期间,树脂类中药材价格指数涨幅明显,干漆价格的上涨推动树脂类中药材价格指数从93.41点升至94.60点,整体上涨1.27%。3月下旬,阿魏价格的连续下调,使得树脂类中药材价格指数小幅走跌,最后收至94.26点稳定运行。9月中旬,血竭因市场中多零散购销,价格出现下调,打破树脂类中药材价格指数的平稳走势,环比下行0.14%,收至94.13点。随后9月末,阿魏的价格下调再次导致树脂类中药材价格指数走跌,收报于93.92点,环比下行0.36%。11月,干漆降价与乳香涨价引起树脂类中药材价格指数的轻微波动;12月指数以93.75点平稳运行至年末。

树脂类中药材中,干漆和乳香价格指数2021年分别整体上涨8.00%和0.75%;血竭和阿魏价格指数分别整体下跌0.17%和4.80%。

表6 树脂类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

干漆 | 83.33 | 90.00 | 8.00% |

乳香 | 97.10 | 97.83 | 0.75% |

血竭 | 77.22 | 77.09 | -0.17% |

阿魏 | 86.21 | 82.07 | -4.80% |

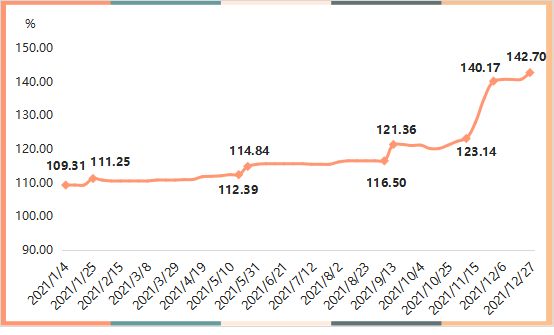

植物皮类中药材价格指数涨幅逐步扩大

2021年,植物皮类中药材价格指数前期呈阶段性稳步上涨态势,进入11月份,价格指数迎来快速上涨。

图七 植物皮类中药材价格指数运行走势

2021年,植物皮类中药材价格指数走势可分为四个阶段:1月底、5月底和9月中旬小幅拉升阶段和11月指数快速上涨阶段,且各阶段指数涨幅逐步扩大。截至年底,植物皮类中药材价格指数收报于142.70点,较年初109.31点整体上行30.54%,涨幅居各细分品类中药材价格指数中榜首。

1月底(2021.01.25-01.31),植物皮类中药材价格指数迎来第一次小幅拉升,源于厚朴货源走动加快,价格坚挺走高,是拉动植物皮类中药材价格指数上行的主要因素,指数收报于111.25点,较年初上行1.77%。5月底(2021.05.24-05.30),价格指数迎来第二次小幅拉升,随着土荆皮市场货源逐渐消化,行情向好发展,再次带动植物皮类中药材价格指数走高,指数收报于114.84点,环比上行2.18%。9月中旬,随着土荆皮行情的坚挺运行,拉动植物皮类中药材价格指数年内第三次小幅走高,收报于121.36点,环比上行2.18%。11月,植物皮类中药材价格指数进入快速上涨阶段,11月末(2021.11.29-12.05)指数收报于140.17点,较月初指数上涨13.83%。11月黄柏整体资源量减少,并且商家关注力度较高,行情稳步上扬,关黄柏价也随之上调,两味中药材的提价刺激植物皮类中药材价格指数大幅上扬。

植物皮类中药材中,年内无一下跌品种。黄柏、土荆皮、关黄柏等中药材价格指数涨幅显著,年内分别上涨94.29%、68.57%和67.57%。

表7 植物皮类中药材2021年整体涨跌代表品价格指数运行情况

年初 | 年末 | 年内涨跌幅 | |

黄柏 | 129.63 | 251.85 | 94.29% |

土荆皮 | 103.09 | 173.78 | 68.57% |

关黄柏 | 132.14 | 221.43 | 67.57% |

厚朴 | 92.77 | 106.02 | 14.29% |

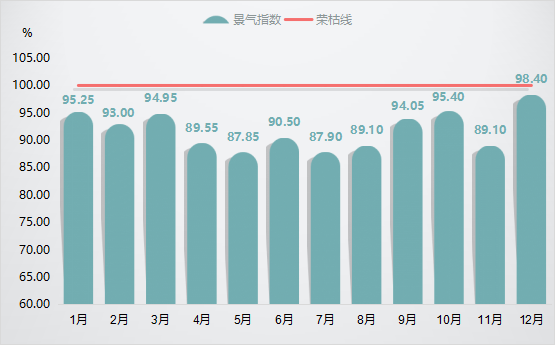

(二)2021年安国中药材市场景气指数整体表现欠佳

2021年,安国中药材市场景气指数整体位于荣枯线下方运行,12月指数反弹强劲,但仍未突破荣枯线,全年整体表现欠佳。

图八 安国中药材市场景气指数运行走势

一季度,安国中药材市场景气指数相对高位运行,其中2月由于春节假日效应的到来,市场交易遇冷,景气指数较1月和3月走低。进入4月,药市向淡季过渡,下游需求的下降也使得商户们的投资心理转为谨慎观望;4-8月,市场景气指数在90.00点上下波动,是全年内市场景气指数走势最为疲软的阶段。9月安国中药材批发交易市场如期开市,为安国药市吸引了不少人流量,药市交易走动加快。此外,面对部分品种减产等因素,商家信心仍存在较强支撑,对旺季需求的到来仍有一定期望值。9月和10月安国中药材市场景气指数连续走高,分别收至94.05点和95.40点。11月,药材市场本应正值需求旺季,但是碰到河北疫情反弹,在疫情防控的措施下,部分地区货源流通受阻,尤其是对于产新深加工的品种,所以在当月“市场旺季”中,货源走销相比以往有所减缓,导致安国中药材市场景气指数于“旺市”中走跌,收至89.10点相对低位。12月,药市旺季“回归”,又值河北实施中医药健康文化“贴心”工程,大力推广中医药文化,药商信心高涨,推动市场景气指数升至98.40点年内高位,与荣枯线的距离被迅速拉近。

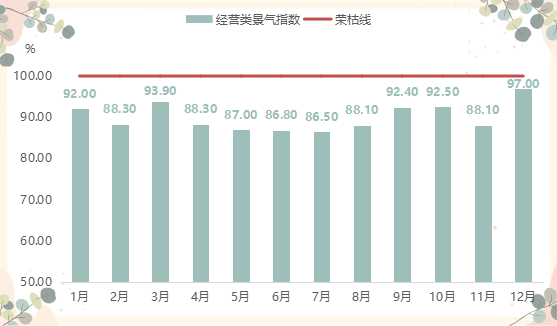

细分来看,安国中药材市场景气指数包括经营类景气指数和信心类景气指数两个细分指标。2021年,经营类景气指数走势与市场景气指数走势大致相仿。

图九 安国中药材市场经营类景气指数运行走势

同安国中药材市场景气指数走势类似,经营类景气指数于2月春节闭市期间走低,收报于88.30点,低于1月和3月市场景气指数水平。4-8月,市场转为平淡运行,客流量、销售额、订单量和销售额等指标均有不同程度的下行,商户经营类景气指数均在90.00点以下运行,位于相对不景气区间。9月和10月,在安国中药材批发交易市场开市的带动下,商户经营类景气指数小幅回弹,分别收至92.40点和92.50点。11月,疫情影响下,商户经营状况不佳,经营类景气指数应声下跌,收至88.10点相对低位。12月,商户客流量、销售额、订单量和销售额等指标景气指数分别收报于97.20点、96.40点、96.80点和97.60点年内高位,推动经营类景气指数升至97.00点,但是较荣枯线仍有一定距离。

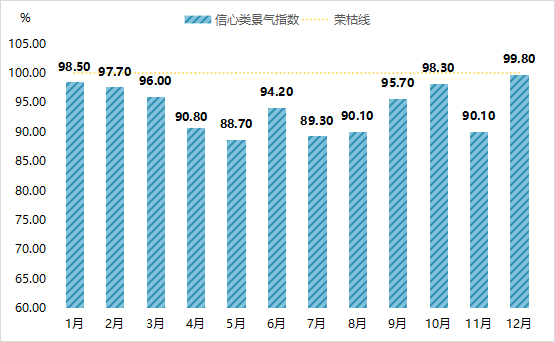

信心类景气指数整体表现优于经营类景气指数,虽每月均位于荣枯线下方运行,但年末指数已有突破荣枯线之势。

图十 安国中药材市场信心类景气指数运行走势

1月为中药材传统旺季,信心类景气指数较高位运行,收报于98.50点。2月国务院办公厅印发《关于加快中医药特色发展若干政策措施的通知》,提振了政策环境信心景气指数,在自身经营和行业发展信心景气指数大幅走低的情况下,安国中药材市场信心类景气指数微微下行。3月到5月,部分商户反映,政府对新市场(安国数字中药都)的支持力度降低,且老药材市场仍在占道经营,导致商户对市场发展的信心下降,并且随着新药典和新药品管理法实施效应的逐渐显现,商户们对市场发展多持谨慎预期,其中5月信心类景气指数跌至88.70点冰点。6月,地黄、车前子以及葶苈子等多种药材的价格出现了不同程度的上扬,经营相关药材的商户对未来市场行情的信心走高,拉动信心类景气指数收至94.20点。7-10月,信心类景气指数呈逐步上行态势,各细分指标景气指数均环比走高。11月,经过当月疫情的小反弹,商户对于冬季疫情的复发性仍存在一定的担忧,对自身经营和市场发展的信心度走低,信心类景气指数跌落至90.10点。12月,信心类景气指数强势上升,并超过前高,收至99.80点,距离荣枯线仅一步之遥。值得一提的是,细分指标中,商户对行业发展和政策环境的信心度大涨,分别收报于100.40点和100.80点,突破至荣枯线上方