浦江·中国水晶产业指数是全国首个水晶产业指数,它用指数形式描述、解析浦江水晶产业发展态势。浦江·中国水晶产业指数由产品价格指数、原材料价格指数和产业景气指数三部分内容组成。截至2021年12月,水晶产品价格指数和原材料价格指数已连续发布73期,水晶产业景气指数已连续发布65期。

持续运行并周期性发布“浦江·中国水晶产业指数”,不断向外界发声,能够唤起各界人士对浦江水晶产业商业新模式的深入探索,汇聚共识、汇集力量,吸引人们对水晶产业创新发展的极大关注,助推有识之士联手打造创新时代下的产业发展新思路,共同谱写浦江水晶产业发展的新篇章。

本报告基于长期积累的项目数据,对浦江·中国水晶产业指数运行情况进行解读,同时,结合宏观经济CPI、PPI、PMI等指标,对水晶产业发展现状进行深度解析,并针对性地提出未来水晶产业提升发展的对策建议。

2021年,浦江水晶产品价格指数震荡上行,水晶原材料价格指数快速反弹,水晶产业景气指数仅3、4月突破荣枯线,整体行情有待提升。浦江水晶产业的提升发展,可以从渠道创新,开辟跨境电商市场;产品创新,赋能企业营收增长;服务创新,助力水晶品牌崛起等方面出发。2022年,受益于政策逐渐发力、成本压力缓解、海外需求短期维持韧性等因素影响,我国小型企业PMI有望进入上行通道,届时,浦江水晶产业也将迎来快速发展新机遇。

一、浦江水晶产业指数运行解读

(一) 水晶产品价格指数震荡上行

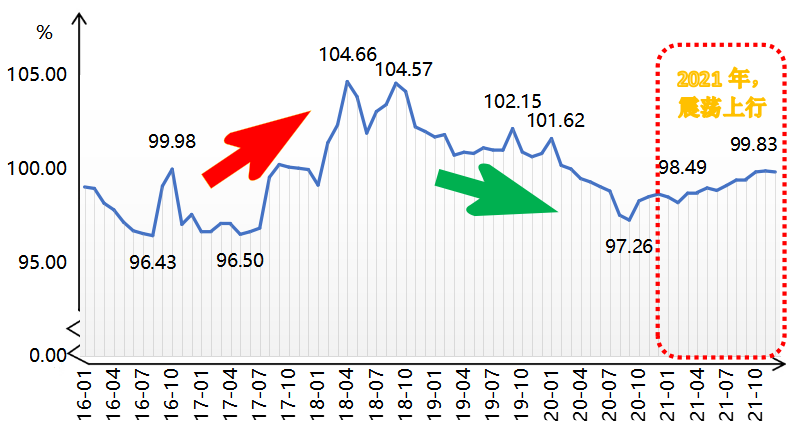

2016年以来,浦江水晶产品价格指数呈“单峰”走势:先震荡上行,至2018年4月,收于指数发布以来的最高点104.66点,后震荡下行,2020年9月达到阶段性低点97.26点后,指数触底回升。

图一 2016年至2021年浦江水晶产品价格指数运行走势图

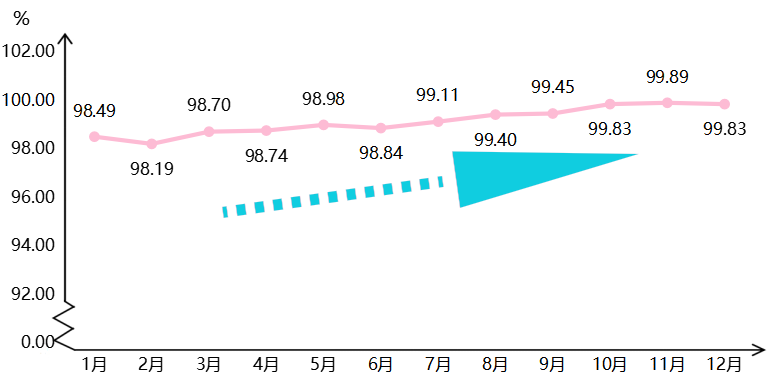

2021年1月,水晶产品价格指数从98.49点起步,全年指数震荡上行,至12月收于99.83点,具体如下图所示。

图二 2021年水晶产品价格指数运行走势图

2021年1、2月,海外新冠肺炎疫情形势严峻,这对浦江水晶产品出口造成了一定的冲击,叠加我国传统春节假期影响,浦江水晶制品国内外需求市场同步萎缩,因此水晶产品价格指数环比下跌。2月,水晶产品价格指数收于全年最低点98.19点。3月,迎来开工潮,国内市场产需加快释放,企业生产加快恢复,浦江水晶产品价格指数逆转上行,水晶产品价格指数收报于98.70点,环比上行0.51%。4至11月,国内经济持续向好,水晶产品价格指数维持上行走势,11月,水晶产品价格指数收于全年最高点99.89点。12月,由于上游水晶大宗商品及原材料价格下降,水晶产品价格指数小幅回调,收于99.83点,环比下降0.06%,但总体看,指数全年震荡上行1.36%。

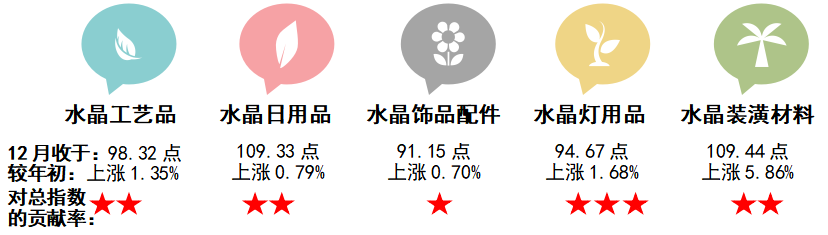

从细分类别价格指数走势看,2021年,水晶工艺品、水晶日用品、水晶饰品配件、水晶灯用品和水晶装潢材料价格指数均有不同程度上涨。

图三 2021年水晶产品五个细分品类价格指数收报及较年初涨跌情况

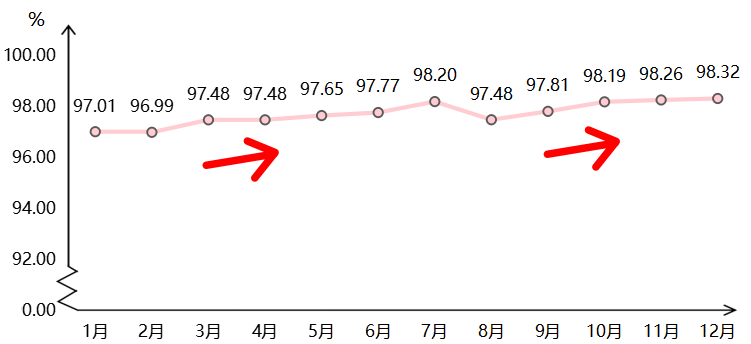

1. 水晶工艺品价格指数阶段上涨

水晶工艺品价格指数1月从97.01点出发,12月收于98.32点,全年上涨1.35%,对水晶产品总价格指数上涨的贡献率达到19.47%。

图四 2021年水晶工艺品价格指数运行走势图

水晶工艺品价格指数2至7月,9至12月分两个阶段表现为持续上涨。2月,由于是农历春节,人们对水晶工艺品的需求下降,水晶工艺品价格同步小幅下降。之后随着我国经济持续回暖,水晶工艺品价格进入第一阶段上涨区间,2至7月,指数从96.99点持续上行至98.20点。8月,玻璃期货及大宗商品价格从高位快速下挫,这给水晶产品带来降价预期,因此水晶工艺品价格向下回调,水晶工艺品价格指数收于97.48点,环比下降了0.73%。9至12月,水晶工艺品价格指数开启新一轮持续上涨走势,从97.81点上涨至98.32点。

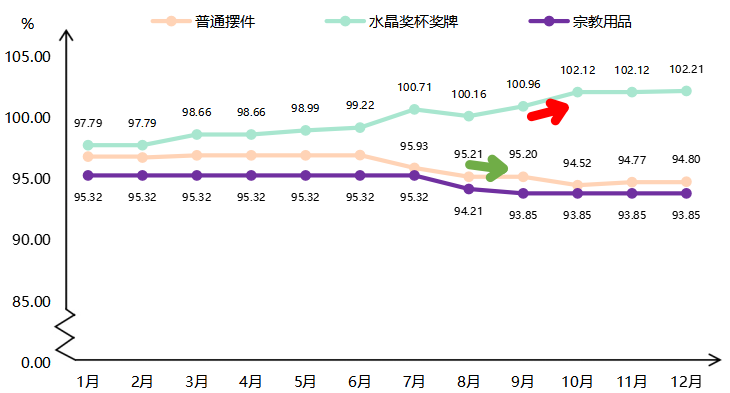

从细分水晶工艺品价格指数走势看,普通摆件和宗教用品价格指数全年走势表现为下降;水晶奖杯奖牌价格指数年末较年初上涨了4.53%,具体如下图所示。

图五 2021年细分水晶工艺品价格指数运行走势图

水晶奖杯奖牌价格指数整体稳中有升。1月,指数从97.79点起步,至12月,指数收于102.21点,指数全年上涨了4.53%,是水晶工艺品价格指数全年呈现上涨的主要推手。

普通摆件与宗教用品价格指数走势基本一致,且与水晶奖杯奖牌价格指数走势恰好相反。其中,普通摆件价格指数上半年小幅震荡运行,环比走势涨跌各半,下半年则“跌多于涨”,全年下跌走势明显。宗教用品价格指数上半年稳定在95.32点,下半年阶梯型下跌。截至12月,普通摆件、宗教用品价格指数分别收报于94.80点、93.85点,较年初分别下行2.12%、1.54%。

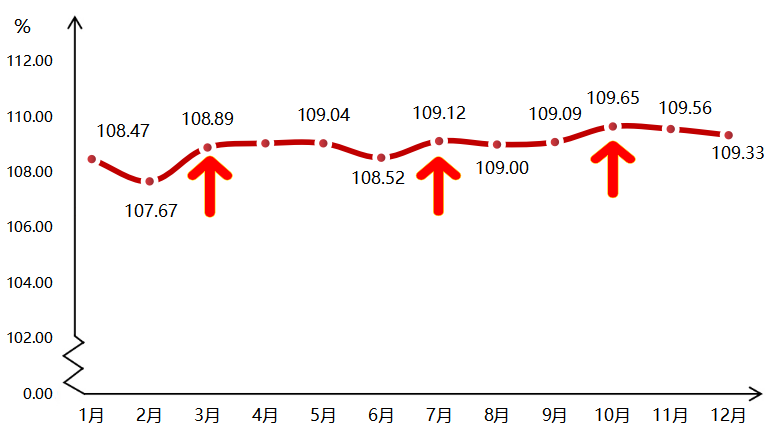

2. 水晶日用品价格指数震荡小升

2021年,水晶日用品价格指数整体震荡小升,指数1月从108.47点起步,12月收于109.33点,全年上涨0.79%,对水晶产品总价格指数上涨的贡献率达到19.27%。

图六 2021年水晶日用品价格指数运行走势图

如上图所示,2月水晶日用品价格指数收于全年最低点107.67点,之后震荡上行,3、7、10月,指数有较大幅度上涨,环比涨幅分别为1.14%、0.55%、0.52%,其余月份窄幅震荡。

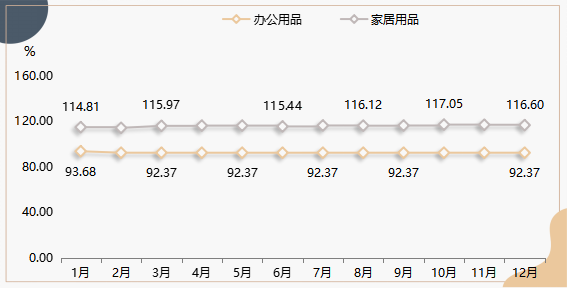

从细分水晶日用品价格指数走势看,水晶办公用品价格指数2021年表现为小幅下降,水晶家居用品价格指数上涨是影响水晶日用品价格指数2021年上涨的唯一因素。

图七 2021年细分水晶日用品价格指数运行走势图

2021年以来,各地对楼市的调控力度较前期加大,但居民购房热度依旧不减,全年全国商品房销售面积达到18.3亿平方米,销售额达到18.7万亿,双双创下新纪录。在此背景下,水晶家居用品市场也得到了较好的发展。截至12月,水晶家居用品价格指数收报于109.33点,较年初表现为上涨。

水晶办公用品价格指数2021年窄幅震荡运行,价格指数从1月的93.68点,运行至12月收报于92.37点,年末较年初下降了1.40%。

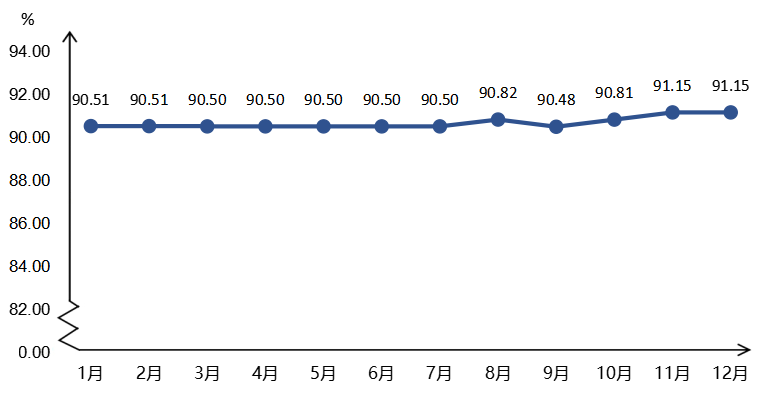

3. 水晶饰品配件价格指数略有上行

2021年,水晶饰品配件价格指数小幅小升。1月至12月,指数在[90.51,91.15]点的区间内小幅震荡,全年上涨0.70%,对水晶产品总价格指数上涨的贡献率为9.50%。

图八 2021年水晶饰品配件价格指数运行走势图

由上图可知,2021年水晶饰品配件价格指数波动较小,且指数上半年稳定在90.50点附近,下半年指数变化幅度相对有所放大,8月指数收于90.82点,开启全年第一次上涨,环比上涨0.35%,但9月指数下降了0.37%,降至全年最低点,后指数连续上涨,收复前期跌幅,截至12月,指数收于91.15点,为全年最高点,较年初表现为上涨。

从细分饰品配件价格指数走势看,2021年仅烫钻价格指数有波动,从1月的93.26点出发,12月收于94.17点,年末较年初上涨了0.98%,水晶孔珠和水钻价格指数全年分别稳定在72.87点、89.71点。

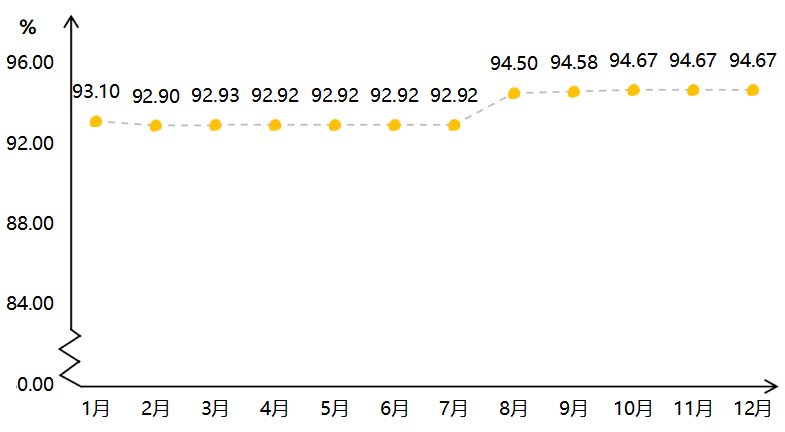

4. 水晶灯用品价格指数小幅上行

2021年,水晶灯用品价格指数小幅上升。1月指数从93.10点起步;2月指数小幅下探,收报于全年最低点92.90点;3月指数小幅上升收报于92.93点;4至7月,水晶灯用品价格指数连续四个月稳定在92.92点;8月,受水晶灯饰价格指数快速上行拉动,水晶灯用品价格指数环比上涨1.70%,收报于94.50点;9至10月,指数连续小幅上行,分别收于94.58点、94.67点;第四季度,水晶灯用品价格指数稳定在94.67点。

图九 2021年水晶灯用品价格指数运行走势图

2021年上半年水晶灯用品价格指数走势相对平稳,下半年,随着水晶灯饰及灯具配件价格指数小幅上涨,水晶灯用品价格指数小幅上行。从2021年水晶灯用品价格指数走势情况看,指数全年上涨了1.68%,对水晶产品总价格指数上涨的贡献率为29.17%。

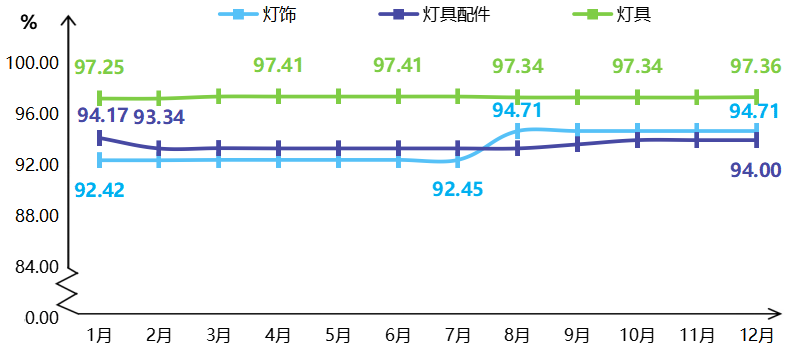

从细分水晶灯用品价格指数走势看,灯饰、灯具价格指数运行相对稳定;灯具配件价格指数则在8月有较明显的涨幅,其余时间走势相对平稳。2月,灯具配件价格指数环比下降0.88%,是影响水晶灯用品价格指数下降的唯一因素;8月,受水晶灯饰挂件价格指数上涨影响,水晶灯饰价格指数环比上涨了2.44%,收报于94.71点。

图十 2021年细分水晶灯用品价格指数运行走势图

水晶灯饰价格指数走势2021年波动最大。1月从92.42点出发,12月收于94.71点,全年共上涨了2.48%,其中8月,受水晶灯饰挂件下“枫叶”“紫荆花扇贝”“花边网格玫瑰”这三款代表品价格快速上涨影响,水晶灯饰价格指数该月环比达到全年最大涨幅2.44%。

灯具、灯具配件价格指数2021年走势均较为稳定。1月水晶灯具价格指数从97.25点出发,2月环比上涨0.16%,收报于97.41点,之后连续五个月稳定在97.41点,8月指数环比下降0.07%,收报于97.34点,截至12月,水晶灯具价格指数收报于97.36点,较年初上涨了0.12%。水晶灯具配件价格指数1月从94.17点出发,2月出现环比最大跌幅,较1月下降0.88%,跌至93.34点,之后小幅震荡运行至8月,指数收于93.35点,9、10月,指数连续两月持续向上突破,环比分别上涨0.34%、0.36%,指数收报于93.66点、94.00点,总之,水晶灯具配件价格指数年末较年初下跌了0.18%。

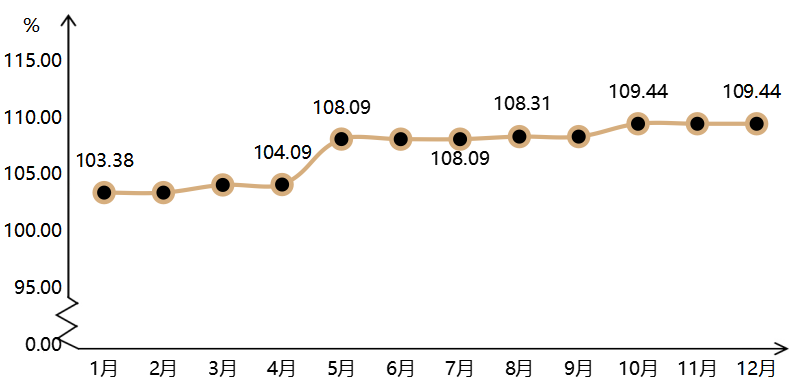

5. 水晶装潢材料价格指数波动上行

2021年,水晶装潢材料价格指数波动上行,1月指数从103.38点出发,12月指数收报于109.44点,全年上涨5.86%,对水晶产品总价格指数上涨的贡献率为22.59%。

图十一 2021年水晶装潢材料价格指数运行走势图

如上图所示,5月,水晶装潢材料价格指数收于108.09点,环比大涨3.84%,究其原因,这主要受水晶玻璃砖价格指数上涨影响。水晶玻璃砖是家居市场的新晋“网红”,设计师钟爱它的设计质感及独特的视觉感受,随着疫情形势趋缓,展会经济复苏,人们对水晶玻璃砖之类的水晶装潢材料需求扩大,在水晶玻璃砖价格上涨拉动下,水晶装潢材料价格指数5月出现较为明显的上涨。10月,随着金九银十装修旺季来临,水晶装潢材料价格指数环比上涨1.04%,收报于109.44点。其余月份,水晶装潢材料价格指数小幅震荡运行。

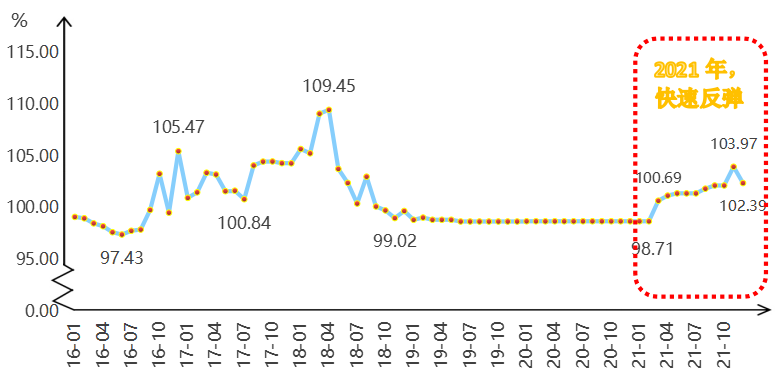

(二) 水晶原材料价格指数快速反弹

2016年至2018年4月,水晶原材料价格指数震荡上行,并不断创新高,至2018年4月,指数达到发布以来的最高值,收报于109.45点,之后快速回落,2018年下半年,水晶原材料价格指数仅半年时间,就消化了前面2年积累的涨幅。2019年至2020年,水晶原材料价格指数在底部平稳运行,持续稳定在98.71点。2021年,浦江水晶原材料价格指数快速反弹。

图十二 2016年至2021年浦江水晶原材料价格指数运行走势图

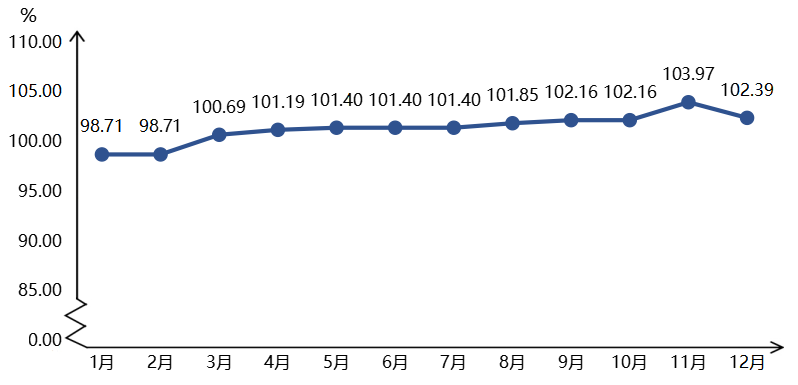

2021年1月,浦江水晶原材料价格指数从98.71点起步,3月开始,随着玻璃大宗商品的快速涨价,水晶原材料价格指数突破性上涨2.01%,收报于100.69点。由于玻璃期货及大宗商品价格持续暴涨,水晶原材料价格指数同步持续攀升,11月,水晶原材料价格指数涨至103.97点,较1月上涨了5.32%。12月,受玻璃大宗商品降价及下游生产不及预期等影响,水晶原材料价格指数环比下跌1.51%,收官于102.39点,具体走势如下图所示。

图十三 2021年浦江水晶原材料价格指数运行走势图

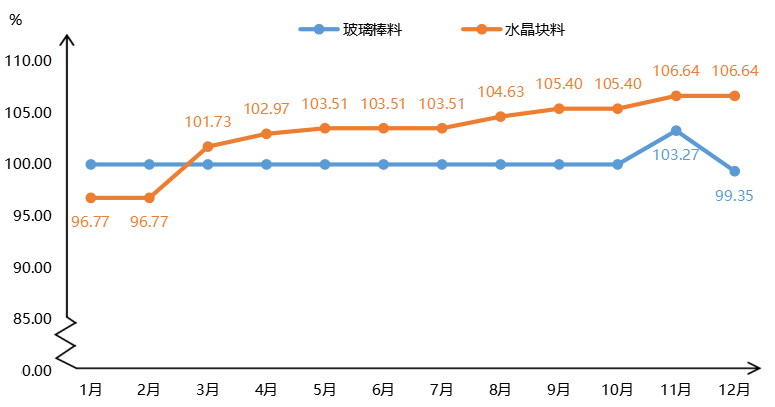

水晶原材料价格指数由玻璃棒料(空心玻璃和实心玻璃棒料)、水晶块料(K9光学玻璃和工艺品玻璃)和其他水晶原材料价格指数构成。2021年,水晶玻璃块料上涨了10.20%,水晶玻璃棒料则下跌了0.65%。

图十四 2021年玻璃棒料和水晶块料价格指数运行走势图

玻璃棒料价格指数1月从100.00点起步,之后连续10个月稳定运行,11月指数大幅上扬,收报于103.27点,12月,受上游大宗商品快速跌落影响,玻璃棒料价格指数快速下跌至99.35点。水晶块料价格指数1月从96.77点出发,3月快速上涨至101.73点,之后断断续续上涨,截至12月,指数达到全年最高点,收报于106.64点。

(三) 水晶产业景气指数有待提升

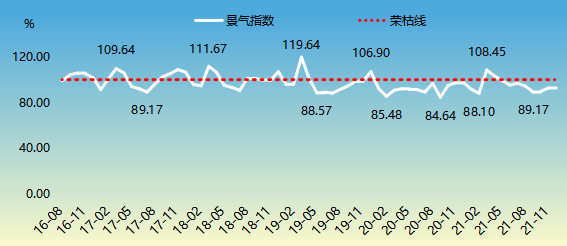

2016年以来,浦江水晶产业景气指数围绕着荣枯线(100点)波动运行。2016年至2018年,水晶产业景气指数具有明显的“金三银四”“金九银十”行情。2019年,在中美贸易战影响下,浦江水晶产业在曲折中探索发展,水晶产业景气指数仅3、4、12月位于荣枯线上。2020年,新冠肺炎疫情袭击全球,水晶产业遭遇经济寒冬,景气指数在荣枯线下艰难运行。2021年,随着我国疫情得到有效防控,工业经济复苏明显,浦江水晶产业景气指数迎来久违的“金三银四”行情。

图十五 2016年至2021年水晶产业景气指数运行走势图

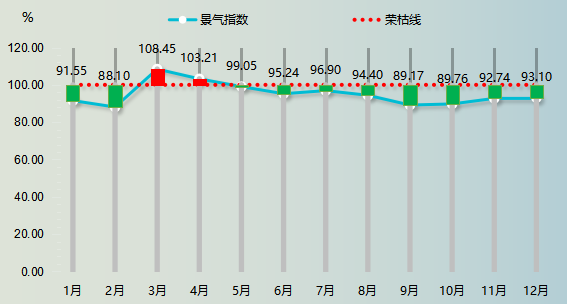

2021年1、2月春节假期前后,浦江水晶产业景气指数分别位于荣枯线以下的91.55点、88.10点。春节过后,企业生产加快恢复,3、4月,浦江水晶产业景气指数分别收报于108.45点、103.21点,位于荣枯线以上,表明行业景气发展。5月以后,浦江水晶产业景气指数始终在荣枯线下徘徊,一方面是受上游原材料价格上涨影响,水晶企业生产成本增加,企业经营利润被压缩;另一方面则因为国内外疫情传播不确定性增强,外贸集装箱涨价等因素影响,水晶产业经营面临多重考验,因此水晶产业景气指数连续八个月在荣枯线下运行。

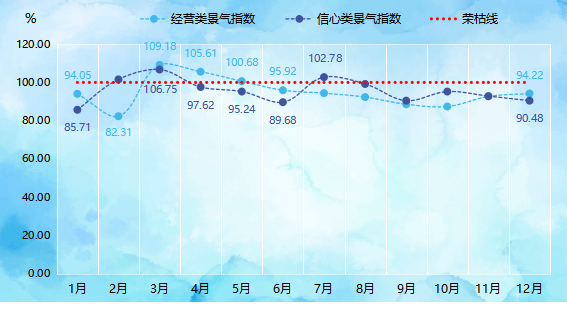

图十六 2021年水晶产业景气指数运行走势图

从水晶产业景气指数的细分指标来看,2021年,经营类景气指数和信心类景气指数走势大体一致。

图十七 细分水晶产业景气指数运行走势图

2021年,经营类景气指数3、4、5月分别收报于109.18点、105.61点和100.68点,位于荣枯线上方,其余月份,指数均收报于荣枯线下方。具体来看,1、2月春节前后,工人放假回家,企业产值降低,订单较前期减少,销售额、订货量、盈利状况及流动资金能力均有不同程度下降,因此经营类景气指数收于荣枯线下方。3、4、5月,企业生产陆续恢复,随着新订单增长及产值增加拉动,反映企业产值、销售额、订货量、盈利状况及用电量的指标均收于荣枯线上,企业迎来“金三银四”火热行情,经营类景气指数突破荣枯线。6月,受上游玻璃原料价格持续升温的影响,企业经营成本持续上涨,利润被压缩,因此本月产业经营类景气指数跌破荣枯线。7至10月,水晶企业遭受上游原材料持续涨价,下游产成品销路不畅,且企业家利润进一步被压缩等困境之后,浦江水晶产业经营类景气指数持续位于荣枯线下。11、12月,随着年底水晶礼品和纪念品需求增加,企业内销和出口订单提升,反映企业订货量提升,企业产值、销售额、盈利状况和用电量等景气指标同步提升,经营类景气指数虽仍在荣枯线下,但小幅上行迹象明显。

2021年,信心类景气指数2、3、7月分别收报于101.59点、106.75点和102.78点,位于荣枯线上方,其余月份,指数均收报于荣枯线下方。具体来看,1月,受春节放假预期,企业家对产业发展信心收缩,因此信心类景气指数收于荣枯线下。2、3月,受春节假期订单积累因素撬动,企业家对产业发展的信心快速增长,因此信心类景气指数快速突破荣枯线。4、5、6月,由于原材料以及水晶产品价格指数同步上涨,部分水晶企业产品库存出现高压态势,企业流动资金能力走低,从而影响水晶产业信心类景气指数收报于荣枯线下。7月,信心类景气指数环比大幅提升,站上荣枯线。8月,由于水晶原材料价格上涨速度快于水晶产品价格的上涨速度,因此企业信心景气指数跌破荣枯线。9月之后,受“能耗双控”政策影响,企业被限电限产,新订单无法及时投产,因此企业家对产业发展信心不足,反映企业信心的景气指数8至12月均收于荣枯线下。从水晶产业景气指数全年走势看,只有少数月份指数位于荣枯线上方,因此浦江水晶行业整体发展有待提振,企业家需重新树立信心。

二、浦江水晶产业发展深度解析

(一) 水晶产业价格上行主要受宏观经济影响

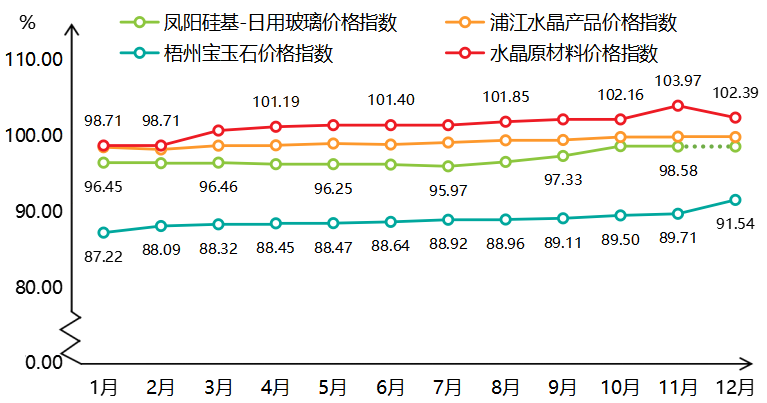

2021年,水晶上下游的市场需求相对稳定甚至有小幅收缩,水晶产业价格上行主要受宏观经济影响。水晶原材料价格指数上行主要受玻璃等大宗商品价格指数上涨推动,而水晶产品价格指数上涨则受上游原材料价格指数上涨推动。本部分将全网搜集获得的水晶产业上下游及相关产业不同终端价格指数走势进行对比分析,主要将凤阳硅基指数—日用玻璃价格指数、梧州宝玉石价格指数、水晶产品价格指数及水晶原材料价格指数2021年指数走势绘制在同一张图里进行价格指数联动分析。

图十八 2021年水晶及上下游不同终端价格指数运行走势图

对任何商品来说,影响其价格的因素里有些是其自身的,有些是和其他商品共有的,当这些共有因素发生变化大于自身因素引起的变化时,会造成该商品和其他商品的价格走势趋同。2021年,水晶产业上下游及相关产业不同终端价格指数均有不同程度上行,说明驱动价格的主要因素不是不同产业自身基本面因素,而是宏观经济环境及行业预期等共有因素带来的。受相同宏观经济因素的制约和影响,水晶及上下游不同终端价格指数走势趋同。回顾2021年,我国宏观经济稳中持续向好,但仍面临需求收缩、供给冲击、预期转弱三重压力。展望2022年,浦江水晶产业应如何化解压力,保持增长动力?

(二) 原材料价格指数涨幅快于产品价格指数

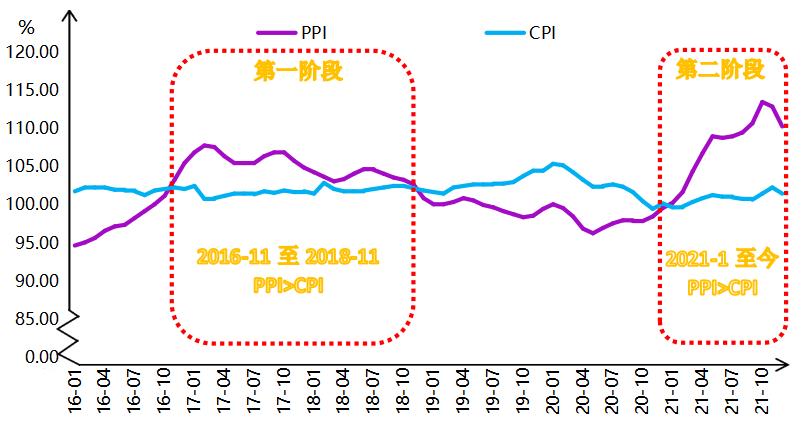

从宏观层面看,2016年以来,我国PPI与CPI的差有两个大于0的阶段。第一阶段发生在2016年11月至2018年11月,历时25个月;第二阶段从2021年1月开始,至今已有12个月,根据PPI与CPI的历史走势来看,剪刀差走势预计还将持续12个月左右。

图十九 2016年至2021年PPI与CPI运行走势图

2021年以来,中国价格总水平的变动呈现出相对较强的结构性上行特征。一方面,在消费领域,价格水平稳定小升,低于2021年初确定的3%的价格水平涨幅。另一方面,在工业生产领域,价格水平上涨幅度不小。因此,PPI与CPI在2021年走势出现“剪刀差”,具体表现为上下游价格水平变化趋势不一致。

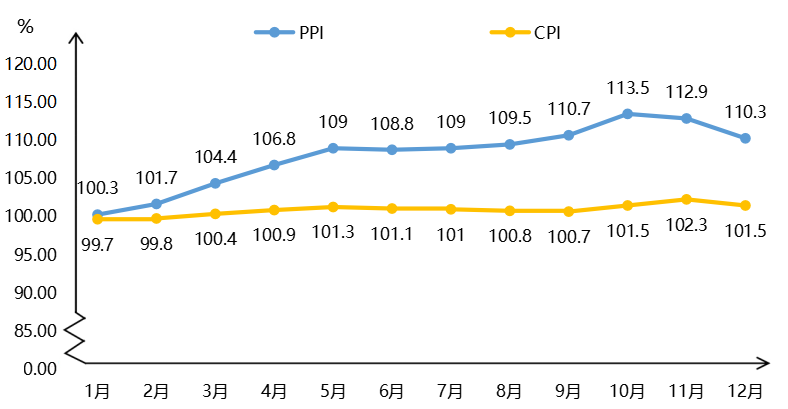

图二十 2021年PPI与CPI运行走势图

2021年以来,我国PPI明显上涨的因素主要是国际市场大宗初级产品价格上涨幅度较大,产生了输入型价格传导现象。从价格总水平变动规律性角度来看,1至10月,我国PPI与CPI价格指数的剪刀差呈现持续扩大走势,随着工业生产者价格的上涨对居民消费价格的传递效应逐步特征,11、12月,我国PPI与CPI价格指数的剪刀差有所缩小,未来两者之间出现的差距将随着价格传递效应将进一步缩小。

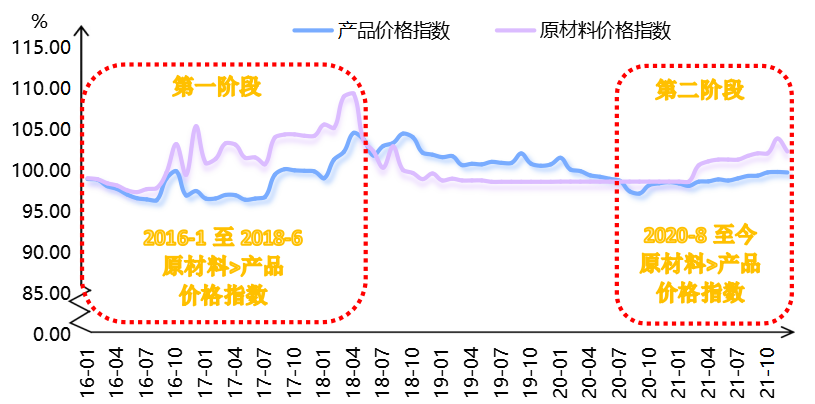

从浦江水晶产业价格指数走势看,也有两个阶段水晶原材料价格指数水平高于水晶产品价格指数水平。第一个阶段2016年1月至2018年6月,共计29个月,其中2018年5月,水晶产品价格指数水平高于水晶原材料价格指数水平;第二个阶段2020年8月至今,共计16个月。

图二十一 2016年至2021年水晶产品及原材料价格指数运行走势图

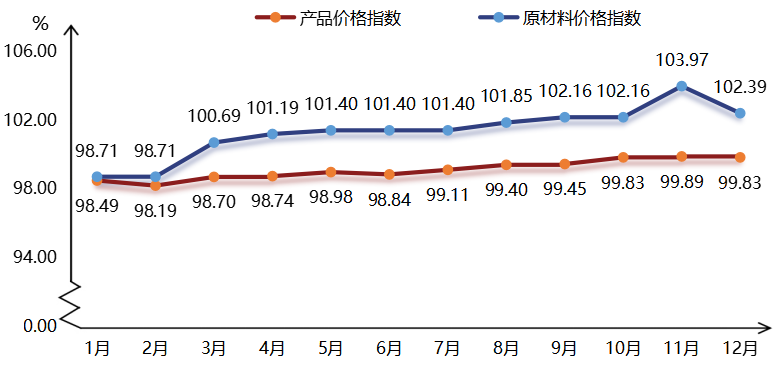

2021年,受国际能源价格上行以及“能耗双控”政策影响,上游玻璃大宗商品价格高企推动水晶原材料价格指数上行。浦江水晶原材料价格指数从98.71点出发,全年维持震荡上行走势,截至年末,指数上涨了3.73%,最终收报于102.39点。受疫情反复、极端天气、上下游价格传导不畅等多重因素拖累,下游市场持续低迷,水晶产品价格指数全年虽呈现小幅波动上行但整体低位运行。水晶产品价格指数1月从98.49点出发,12月收于99.83点,全年上涨1.36%。

图二十二 2021年水晶产品及原材料价格指数运行走势图

2021年,浦江水晶产品及原材料价格指数均有不同程度上行,且水晶原材料价格指数上涨幅度大于产品价格指数上涨幅度,这表明浦江水晶产业受宏观环境影响,水晶生产企业尤其是下游中小企业生产成本上升,单个企业利润受侵蚀,经营压力不断加大,整个行业利润空间持续受挤压,而这种情况今后可能是企业经营发展常态。面对越来越“内卷”的行业空间,浦江水晶产业的可持续发展唯有发起革命、迎难而上和转换赛道。

2022年,随着全球货币政策转向,需求逐渐回归理性以及产业链持续修复,供需缺口将有所收敛,大宗商品价格或出现回调,与此同时国内保供稳价政策持续发挥作用叠加前期基数较高以及翘尾因素影响,2022年PPI增速或呈逐季回落走势,届时随着宏观环境的改善,水晶产业生产经营也将迎来新一波增长。

(三) 景气指数与我国小型企业PMI走势一致

2021年以来,尽管各级政府针对小型企业推出了一系列纾困解难政策,但小型企业恢复情况仍不乐观,小型企业PMI全年均值为48.6点,明显低于同期大型企业和中型企业PMI均值。我国小型企业PMI仅3、4月收于50.4点、50.8点,位于荣枯线上方,其余月份,该指数均位于荣枯线下方,这表明我国小型企业景气水平依然偏弱,持续承压运行。

2020年下半年以来,上游原材料价格的持续上涨,远高于后端产品价格增幅,剪刀差过大导致行业利润分化不平衡,严重挫伤小企业后续的生产积极性。同时,生产端恢复相对较快,需求端恢复相对滞后,中小企业多集中于相对落后和传统的产业之中,自身的议价能力与抗风险能力弱,恢复周期长。

具体来看,我国小企业的经营困难一方面表现为新订单不足,同比以往年份订单量情况,2021年,小企业订单全线下滑,这使得小企业未来经营更加困难;另一方面则表现在议价能力上。对比大中小企业的PMI分项,可知小企业主要原材料购进价格上升幅度大,而出厂价格上升幅度小,小企业能获得的利润被持续压缩。与之形成鲜明对比的是,大型企业主要原材料购进价格上涨幅度不大,但出厂价格明显升高,这表明小企业经营利润受到明显挤压。

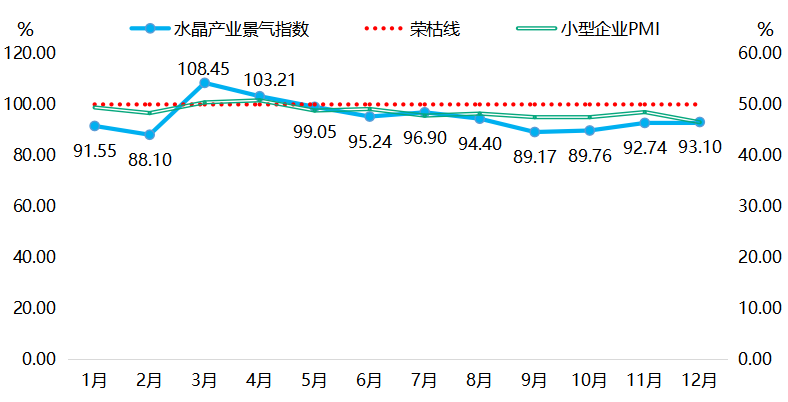

图二十三 2021年水晶产业景气指数及小型企业PMI运行走势图

如上图所示,2021年,浦江水晶产业景气指数3、4月分别收于108.45点和103.21点,位于荣枯线上,其余月份均在荣枯线下,表明产业发展整体景气度不佳。浦江水晶依托小微企业发展而来,整个产业从无从无到有、从小到大,截至目前,生产经营水晶产品的企业仍以中小微企业为主,因此2021年,浦江水晶产业景气指数与小型企业PMI走势一致。但值得注意的是浦江水晶产业景气指数全年振幅更大,这说明浦江水晶大部分生产企业的抗风险能力和应对市场不确定因素干扰的能力低于PMI样本企业的平均水平,浦江水晶企业的发展挑战大于机遇。

小微企业在国民经济中具有重要地位,小微市场主体量多面广,是经济活力的表现,也是带动就业的主力军。考虑到当前我国经济下行压力和小微企业面临的实际困难,央行近日发布通知,自2022年1月1日起实施普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划两项直达工具接续转换。2022年,受益于政策逐渐发力、成本压力缓解、海外需求短期维持韧性等因素影响,我国小型企业PMI有望进入上行通道,届时,浦江水晶产业也将迎来快速发展新阶段。

三、浦江水晶产业提升发展探析

2021年,是党和国家历史上具有里程碑意义的一年,也是水晶行业值得铭记的一年。站在“两个一百年”的历史交汇点,水晶行业发展进入“四新”叠加的战略机遇期和重要窗口期,立足新阶段、双循环,面对新的形势和挑战,2022年,浦江水晶的提升发展应持续投入研发生产高端产品,品牌产品和专利产品,以减少外部环境和原材料涨价带来的利润空间挤压。此外,还可以通过渠道创新,开辟跨境电商市场;通过产品创新,赋能企业营收增长;通过服务创新,助力水晶品牌崛起。

(一) 渠道创新,开辟跨境电商市场

2020年以来,受新冠肺炎疫情影响,消费者在线下门店的消费活动减少,为此多家企业产品滞销、销售额下降,多国居家令让海外线下零售业受到冲击,与之相反的是,我国跨境电商一头在线上连接海外消费者,一头在线下连接柔性供应链,打出了漂亮仗。

互联网的蓬勃发展,一方面使得线下的实体生意越来越难做,另一方面,疫情使全球买家日益习惯在线“买买买”,跨境电商借势而进。据海关总署统计,2020年我国跨境电商进出口1.69万亿元,同比增长31.1%;2021年前三季度,我国跨境电商进出口同比增长20.1%。相对来说,国内电商市场竞争又越来越激烈,流量的争夺和成本也越来越水涨船高。

2022年1月1日,随着区域全面经济伙伴关系协定(RCEP)正式生效,意味着全球最大自由贸易区正式启航,越来越多的商家想把“中国智造”带入RCEP,这为我国跨境电商发展提供了无限的可能。随着RCEP正式生效,中国与东盟、澳大利亚、新西兰之间的立即零关税比例将超过65%,与韩国相互之间立即零关税比例将达到39%和50%。中国与日本是新建立自贸关系,相互立即零关税比例将分别达到25%和57%。最终,86%的日本出口至中国的产品将实现零关税,同时88%的中国出口至日本产品将享受零关税待遇。未来三年仍是数字贸易发展黄金期。在亚洲范围,大量微型跨国企业正快速崛起,它们不仅把生意做到海外市场,更将为未来全球贸易贡献重要力量。

就目前情况看,中国的出口商品越来越得到国际市场认可,中国完整的产业链、供应链越来越具有韧性,呈现出强大竞争力,中国外贸以两位数增长的态势或将持续。为此,浦江水晶企业应积极关注渠道创新,开辟跨境电商市场,引领浦江水晶产业提升发展。

(二) 产品创新,赋能企业营收增长

2021年,跨境电商平台上,各种水晶类爆品层出不穷。

1.水晶头纱

“Crystal Veil”这个关键词近期在谷歌上的热度呈现直线上升趋势,相关产品在国外多个电商平台(如ETSY、速卖通、亚马逊)卖爆。crystal Veil是镶着水晶的头纱和面纱,水晶头纱可以以最轻松的方式勾勒出婚纱——小小的水晶头纱如同有魔力一般,为新娘装画龙点睛但同时又不会感觉过于夸张。4-11月是婚庆活动旺季,而crystal Veil属于婚庆服饰下的一个细分类目。

从谷歌网页搜索趋势来看,crystal veil这个词是在2021年5月才起势的,前5年基本没有任何搜索热度。搜索热度在2021年7月中下旬达到顶峰,截至目前,搜索热度不减,主要搜索国家是美国,英国。

2.传统文化类产品

继拔火罐之后,中国传统医术“刮痧”传到国外,刮起了新一轮的护肤潮流,刮过的都说好!在YouTube上,近1-2个月达人拿着刮痧板刮刮刮的视频观看量基本都有将近10万流量。大部分视频内容都是如何进行面部刮痧的教学。无论是用过或没用过的人,都对其抱有好奇心,且有购买体验的心态与冲动。

基础款的脸部刮痧工具,这个产品目前在亚马逊上的价格段大概在15-20美元之间,产品的单月购买量也有2600多单。作为新爆发的产品,数据表现已经不错,可预计在未来也将继续扩大销量。根据各大平台产品数据,guasha tool for face (脸部刮痧工具)的产品是卖的最多最好的。材质:材质主要是以石英水晶,玉石类的为主,大概是因为这些材质天然带凉性,刮痧的时候比较舒爽。莲花,生命之花,yoga类的图案元素曾风靡一时,开发一款爆一款,都成了经典,连续几年销量居高不下。浦江水晶企业也可以与时俱进“蹭热点”,通过产品创新,赋能企业营收增长,把这些不过时的养生主题的花纹刻在基础款的刮痧板上,再加几颗七彩钻,光是这几个花纹就有N个变种,这样一来,一大波新款刮痧板就诞生了,绝对可以秒杀目前的基础款。

(三) 服务创新,助力水晶品牌崛起

面对动荡的市场和复杂的环境,企业为了加强竞争优势并提升业务增长,势必要致力于满足市场需求、发掘新的利润来源。浦江水晶产业属于轻工制造业,可以挖掘以时尚消费为核心的服务创新,助力水晶品牌崛起,从而使浦江水晶产业发展成内涵更丰富的传统轻工业。

就目前情况看,浦江水晶企业服务化转型和服务创新有很强的动力,但企业仍处在服务化转型的初级阶段,服务创新的价值定位更多是从产品供给端而非需求端出发,并以基于产品的延伸服务为主,重视其他利益相关者的诉求,“以客户需求为中心”的整体解决方案或独立服务业务。

与技术创新相比,服务创新探索如何让客户满意,更贴近用户,可以延长产品的价值链。服务创新,企业除了提供有形产品,还可以在服务过程中通过新思想和新技术改善变革现有服务流程、提高服务质量和服务效率、扩大服务范围、更新服务内容或增加服务项目,从而为客户提供更专业化、标准化或个性化的服务,为客户创造新的价值。总之,浦江水晶产业可以依托渠道创新、产品创新和服务创新开启提升发展新阶段。