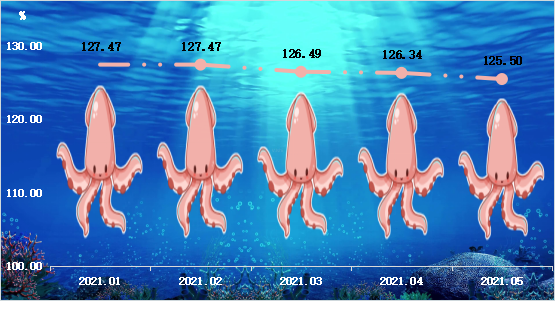

2021年5月,中国远洋鱿鱼价格指数收报于125.50点,较上月下跌0.67%,同比下跌0.65%,本月指数环比同比跌幅较上月均有扩大。鱿鱼属于非必需消费品,产品的需求价格弹性较大,受价格下降影响,市场需求会增加,这将刺激鱿鱼进入加工生产和流通领域。从市场成交数据方面看,5月以来,市场成交量呈放大趋势。

图1 远洋鱿鱼月度价格指数运行走势

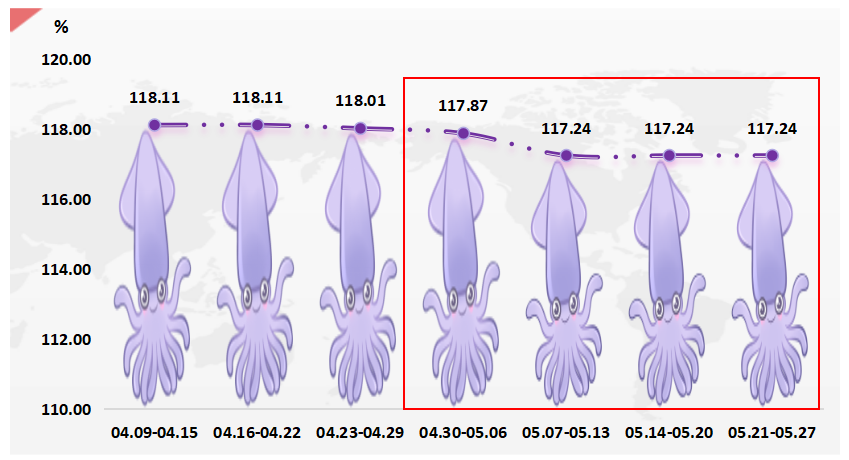

2021年5月,中国远洋鱿鱼周价格指数前两周连续微跌,后两周平稳运行。

图2 远洋鱿鱼周度价格指数运行走势

5月,中国远洋鱿鱼周价格指数从第一周117.87点,波动运行至第四周117.24点,价格指数稳中微跌,总体呈现降价放量态势。

分海域看,5月,东南太平洋鱿鱼(秘鲁鱿鱼)和西南大西洋鱿鱼(阿根廷鱿鱼)价格指数分别收于126.13点和121.92点,环比分别下降0.17%和4.51%,同比“一增一减”。5月,秘鲁鱿鱼价格指数同比上涨0.34%,阿根廷鱿鱼价格指数同比下降5.17%。2021年来,西北太平洋和印度洋鱿鱼价格指数运行平稳。

具体来看,阿根廷鱿鱼捕捞季于5月下旬结束。据了解,今年5月阿鱿产量下降,单船产量比2020年5月同比下降约3成。今年,阿根廷线内产量接近12万吨水平,与2020年同期大致持平。但因为去年后期出现第二波渔汛,所以2020年累计总产量为17万吨。目前,线内大部分捕捞船已选择返航,仅有不足20艘渔船分散作业。从4月份到5月中旬开始陆续返航的170艘渔船,除冷藏运输船,自捕船也将自带鱼获在7月之前相继全部回到国内。另外,还有160艘渔船选择转场赤道方向,预计6月份赤道渔场的船队将得到再次扩充。

赤道鱿鱼的生产季情况整体较好,作业海域稳定在2°N~1°S,100°W~115°W范围内,目前,仍未有明显南下移场的迹象。随着阿根廷渔场的陆续转场将近150艘左右,加之北太鱿鱼产量不及预期转场赤道的15艘,再加国内再次备航后已出发的10余艘,预计在6月份赤道渔场的船队规模将重新恢复并会增至300艘以上。截至5月底,赤道鱿鱼累计产量,将比去年增加20%左右,整体生产形势较好。

5-6月份开始阿拉伯海域会出现强季风气候,不利于鱼群的聚集和渔船的稳定作业,因此,大部分船公司会选择回国,印度洋生产船队规模整体大幅缩减,印度洋的捕捞季也即将进入尾声。其中,少数个别船公司往年也会选择印度西岸港口或斯里兰卡停靠。从当前渔场动态来看,已经有40%的渔船返航,仍有80余艘渔船仍在阿拉伯海分散作业,预计印度洋鱿鱼产量大约接近16万吨左右。

据以往经验,7月份,北海道渔场将成为生产北太鱿鱼的主要渔场。目前北太渔场鱿鱼捕捞船有26条,其中60%是舟渔公司的捕捞船,其他分别为普陀、华鹰、汉益、弘普、王岛大洋和中泰等捕捞船公司。此外,有15条渔船已经从北太转场南下赤道渔场方向,这些船公司分别属于宁泰、宏润、华鹰、明翔、普陀等。